【牛财经】蔚来发布一季度财报:毛利率降至14.6%,二季度交付承压

日前,蔚来汽车发布2022年第一季度财报。受到上海等地区疫情发散以及芯片断供等多重不利因素影响,蔚来今年一季度营业表现平平。

毛利率大幅缩水

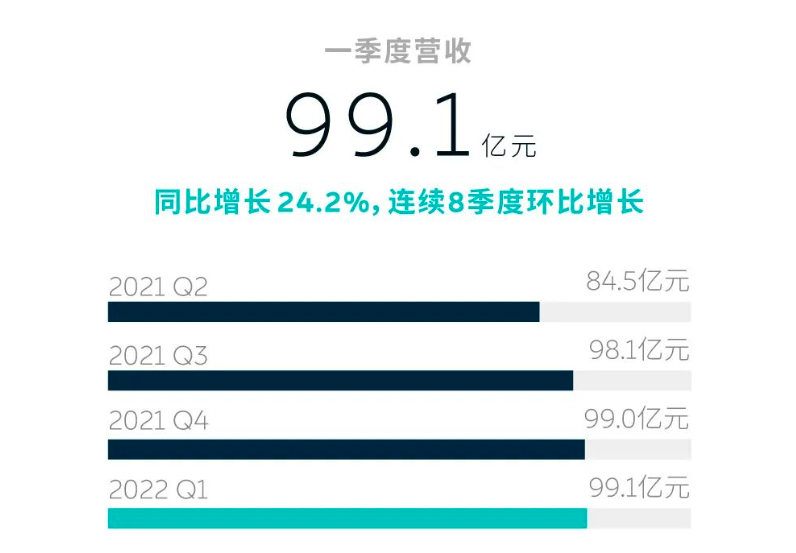

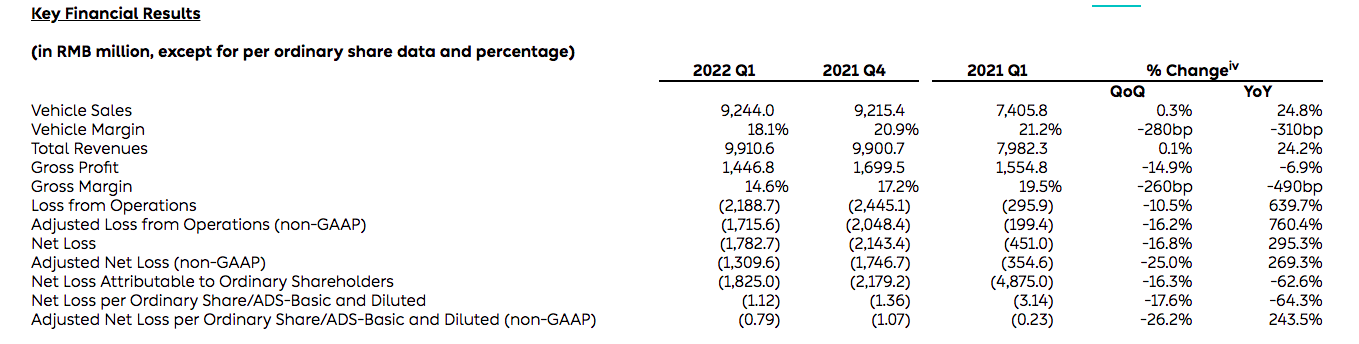

财报数据显示,2022年第一季度,蔚来实现营收99.1亿元,同比增长24.2%。其中汽车销售额达到92.44亿元,同比增长24.8%,是营业收入的重要来源。

但与2021年第四季度相比,营业收入整体增长幅度微乎其微。同时,一季度净亏损达到17.8亿元,同比收窄295.3%,但环比上年第四季度亏损幅度扩大16.8%。

毛利率层面发展态势也不容乐观,一季度毛利率仅14.6%,相比上年同期的19.5%和第四季度的17.2%都有大幅缩水。

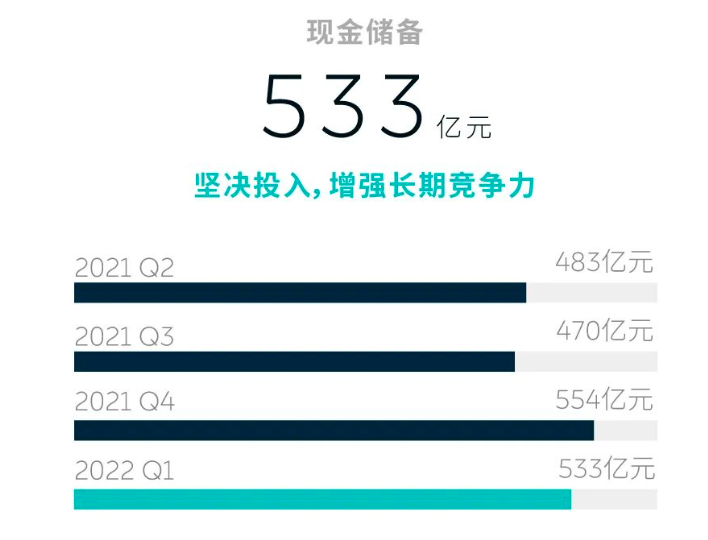

值得一提的是,尽管经营业绩不太理想,但公司的现金储备仍较为充裕,截至2022年3月31日,蔚来现金及现金等价物、受限现金和短期投资达到533亿元人民币。

根据蔚来方面透露,自3月份以来,因为疫情原因,公司位于吉林、上海、江苏等多地的供应链合作伙伴陆续停产,时间长达一个多月,蔚来因此饱受困扰。今年1-3月,蔚来累计交付新车25768辆,同比增长28.5%,月均销量不足8600辆。尽管算是顺利完成一季度25000-26000辆的交付指引,但整体交付成绩仍未能超越小鹏汽车和理想汽车,错失新势力销冠宝座。

销量下滑也因此带累公司的盈利表现,14.6%的毛利率被理想汽车同期22.6%的成绩甩在身后,而此前差距较大的小鹏汽车毛利率也提升至12.2%,与蔚来差距进一步缩小。

在迎来连续两个完整毛利率转正年度后,蔚来在成本控制层面的努力逐渐弱化。不过受到原材料涨价影响,蔚来先后在5月10日和5月23日对旗下车辆电池租用服务进行涨价调整,其中ES8、ES6、EC6以及ET7各版本车型均上调售价1万元,同时长续航电池包(100kWh)租用服务费调整为1680元/月,电池包按年灵活升级至长续航电池包,价格调整为9800元/年。单车售价及电池租用服务费用的上涨,有望帮助蔚来在第二季度提升毛利率水平。

对于毛利率变化情况,蔚来创始人、董事长兼首席执行官李斌表示,二季度电池成本继续显著上涨,在4月份达到高点,将为第二季度整车毛利率带来很大调整。同时,随着新产品交付、单车收入提升及产量爬坡,预计毛利率将从第三季度开始反弹。

研发/销售支出猛增

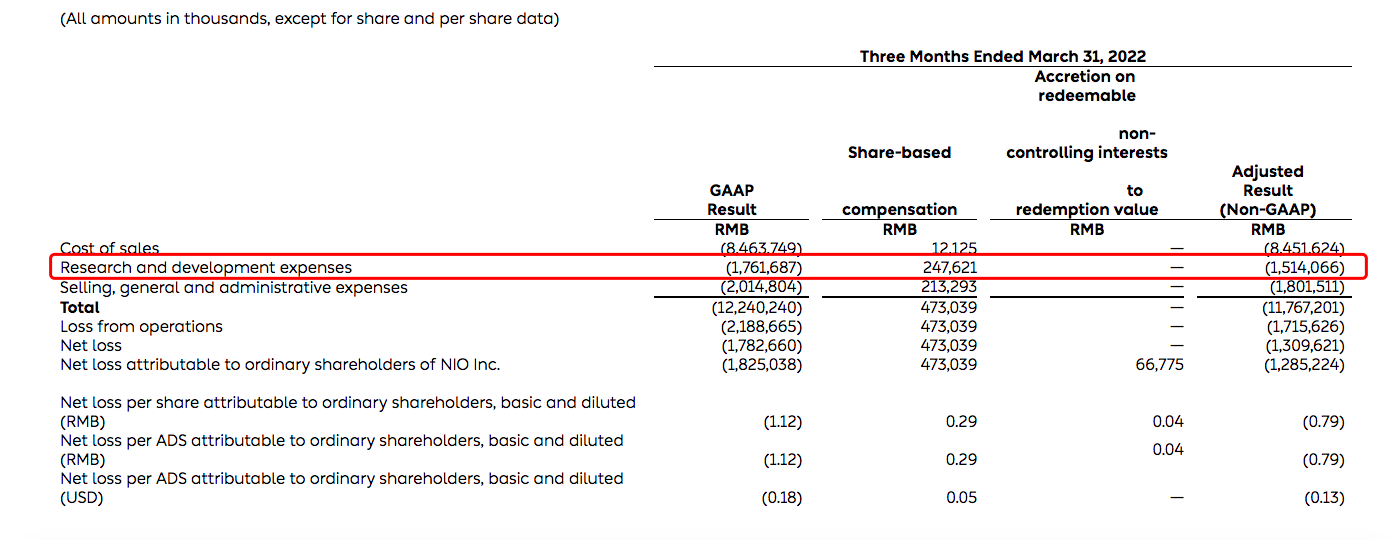

于2021年第四季度相比,蔚来今年一季度的研发费用保持较为稳定,达到17.617亿元,同比上年第一季度有了大幅增长,幅度高达156.6%。蔚来方面表示,研发费用的增长主要在于研发工作人员成本增加,以及新产品和技术的增量设计及开发成本上涨。

进入2022年后,蔚来首款轿车ET7迎来首批用户试驾及少量交付,也是新车上市亮相一年多来的重要突破性进展。投入在ET7上研发支出,也将在新车展开批量交付后得到回馈。新车将自5月23日起全系售价上调1万元,这对于整车毛利率而言也将起到不小的拉升作用。

除此以外,根据上海企事业单位环境公开平台显示,蔚来将在上海嘉定区建立一个新的研发基地,专门用于汽车动力电池研发工作。据了解,该基地总投资额达到2.185亿元,包含31个锂电池电芯和电池包研发实验室,以及1条锂电池试制线和1条电池包pack线。

对于公司而言,除了产品研发,新的研发基地也将是一笔不小的研发费用支出。不过从蔚来的布局可以看出,公司正在为自研电芯,以及自产、自用动力电池做足准备。官方表示,上述研发基地试制线的建设拟为后续发展过程中可能的规模化生产做好前期探索,试制样品用于后续深度开发。

在一季度电话会议上,蔚来CEO李斌表示,还将持续加大动力电池相关领域的投入。现阶段,蔚来拥有超过400人组成的电池相关团队,并深入参与电池材料、电芯与整包设计、电池管理系统、制造工艺等研发工作,全面建立与增强电池体系化研发和工业化能力,这些投入将提升蔚来产品的长期竞争力和盈利能力。

与此同时,销售、一般和行政费用达到20.148亿元,同比增长68.3%。这笔费用占到了总收入的超20%,同时也领先于研发费用,主要是由于销售和服务人员成本增加,以及销售及服务网络扩张所导致的成本增长。

截至5月31日,蔚来已累计布局47家蔚来中心、355家蔚来空间、56家服务中心、180家授权服务中心、38家交付中心、2家二手车体验店。

二季度交付承压

对于2022年第二季度,蔚来也给出新的预期。车辆交付指引定在23000-25000辆之间,较2021年同期有所增长,但环比第一季度交付指引有所下滑,可能受到当前疫情及零部件短缺的持续影响,以及ET7新车产能爬坡。

从蔚来4、5月份的销量表现来看,两个月累计销量12098辆,这意味着6月至少需要达成10902辆的成绩,但从4月(5074辆)、5月(7024辆)的成绩来看,6月销量仍然持续承压。蔚来方面表示,随着供应链企业复工复产,6月生产将会进一步恢复。不过何时能够恢复至疫情以前的水平,依旧没有定数。从官方给出的交付指引来看,蔚来对于二季度的前景预测仍然较为保守。

根据李斌透露,4月29日,ET5首批全工艺生产线试制车下线,预计新车将在9月开始交付。此外,6月还将推出全新中大型五座SUV车型ES7,预计将于8月下旬开始交付。这两款车型度过产能爬坡期后,或许将对蔚来下半年的销量增长形成助推。此外,蔚来5月新增订单创下新高,李斌表示ET7订单表现强劲,有信心实现下半年交付量的快速攀升。

同时,蔚来预计第二季度总收入将在93.4-100.88亿元之间,基本仍与第一季度持平。从蔚来自身来说,度过2021年后,产品的集中推出都聚集在下半年,因此二季度不管是从销量还是营收角度,都不会出现大幅增长。

值得一提的是,近期中国各级政府陆续出台了促进汽车消费和鼓励购置新能源汽车的积极政策,李斌认为此举将进一步促进高端智能电动汽车的换购和增购需求。

6月开始,蔚来将加快车辆生产及交付工作,为二季度末冲刺销量做出努力。目前,江淮蔚来F1工厂已经全面恢复到疫情之前的产能水平,并将配合新产品的量产和爬坡逐步提高实际产出;此外,位于新桥智能电动汽车产业园区的F2工厂也已实现生产线全线贯通,进入造车验证阶段,按计划将于2022年第三季度正式投产。未来全供应链产能得到提升后,相信会促使蔚来下半年的交付量实现飞跃。

显示更多评论