【牛财经】传统车企卖车利润极低?我们分析了18家上市公司财报

在各大车企纷纷交出2021半年报“成绩单”之际,9月7日,从来不吝啬自我表达的马斯克,在微博上分享了他的最新观点:“大型传统汽车制造商,卖车的利润率极低,甚至已经是零利润。”

从网友评论来看,老马的言论并没有获得认可,毕竟特斯拉卖车也不挣钱,靠碳积分交易,净利润刚转正没两年,被调侃为“卖炭翁”。

截止8月31日,上市企业已经交出“成绩单”。正好,咱们就来捋一捋,在疫情反复、原材料大幅涨价、芯片短缺背景下,国内主要上市公司车企的卖车利润是否已经变得极低?

有人欢喜有人愁

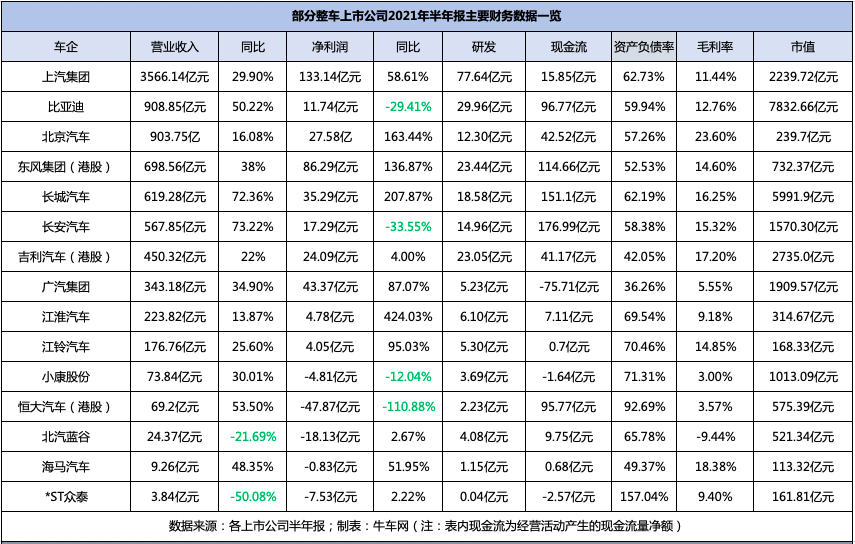

总体而言,在我们统计的18家上市公司中,营业收入、净利润等关键指标出现同比大涨,一是因为上半年车市全面回暖,二是去年新冠疫情冲击下的基数太低。

营业收入方面,18家上市公司中,主流车企均出现20%以上的高速增长,只有北汽蓝谷和※ST众泰营收出现了下滑,其中以“蔚小理”、长城汽车、长安汽车、比亚迪增速最快。

净利润方面,只有上汽集团和东风集团超过50亿元,达到133亿元和86亿元;江淮、长城、东风、北汽四家增速大幅领先行业平均水平;新势力“蔚小理”依然无法摆脱亏损状态,小康股份、恒大汽车、北汽蓝谷、海马和ST众泰净利润同样为负;需要指出的是,在营收方面大幅增长的比亚迪和长安汽车,净利润却出现了同比30%左右的大幅下滑。

毛利率方面,不同上市车企的差距很大。北京汽车高达23.6%位居榜首,得益于北京奔驰超高的品牌溢价能力。位居第二位的则是蔚来汽车,毛利率高达20.3%,终端数据显示,蔚来车型成交均价超过40万元,逼近奔驰品牌。另外,理想汽车、吉利汽车、长城汽车、长安汽车毛利率较高,均超过了15%,与三大品牌加大科研投入、强化品牌建设、优化产品结构、提升产品溢价直接相关。相比之下,品牌力较弱的江淮、广汽、小康、北汽蓝谷、ST众泰的毛利率相对较低。

上汽集团依然是行业龙头,营收和净利润短期内依然稳坐第一,不过其利润来源近半是由合资公司贡献的。在芯片短缺影响之下,上汽通用表现好于上汽大众,前者上半年净利润23.5亿元,同比增32%,而后者净利润下滑58%至29亿元。

比亚迪净利润和毛利率,均出现大幅度下滑。净利润下滑29.41%,毛利率则由去年上半年的18.05%下降至12.76%。官方公告中的解释大致可归为两方面,一是去年防疫口罩业务贡献了超高利润和毛利,二是今年上游原材料大幅涨价,给整体效益带来很大冲击。

长城汽车半年报最为亮眼,营收、净利润、毛利率等关键指标大幅好于行业平均水平。值得注意的是,长城汽车资产负债率走高,达到62.19%。

长安汽车盈利水平一直备受诟病,好在2021上半年去扣除非经常性收入之后,仍然有7.4亿元的净利。7.4亿虽然很低,但考虑到长安汽车全靠自主品牌支撑,没有豪车板块“利润奶牛”,反而受合资板块的拖累,这个数据可以理解。

小康股份、恒大汽车、北汽蓝谷、海马汽车和ST众泰,显然日子都不好过。不同的是,小康股份和北汽蓝谷借助“华为概念”,股价早已经炒到了天上,恒大汽车是唯一一家未交付车型的车企,受集团不断暴雷拖累,股价被按在地板上摩擦,ST众泰资产负债率已经高达157%,资不抵债。

新势力三巨头蔚来、理想、小鹏则是另外一番景象,暂时无法摆脱亏损局面,但它们都有较为充足的现金流,在新能源车渗透率不断攀升的现阶段,它们的新车交付量、营收、毛利率创出新高,而股价也维持在高位。

股价震荡中创出新高

18家上市车企的上半年股价反映,大致可以分为以下四类。第一类为业绩增长型,代表有长城汽车、比亚迪、长安汽车。长城股价由年初的37.8元/股涨到6月底的43.6元/股,比亚迪由206元/股涨到251元/股,长安汽车由15.3元/股涨到18.5元/股。

第二类为华为概念股,代表企业小康股份和北汽蓝谷。前者由17.2元/股飙升至66.7元/股,后者则由8.6元/股涨到13.48元/股。

第三类为业绩稳定型,代表企业为吉利汽车、上汽集团、广汽集团,当然它们的股价也比较平稳,半年内没有太大变化。

第四类为新势力过山车型,代表企业蔚来、理想、小鹏。去年刮起的新能源车热潮,把“蔚小理”股价推到了天上,不过在今年2-4月份出现超50个点的大幅度回调。好在业绩给力,5-6月份三家新势力股价得以快速回血。

其中,比亚迪、长城汽车、长安三家业绩较好的车企,7-8月份再次创出市值新高。

中国汽车工程学会名誉理事长付于武,在接受牛车网采访时表示,中国品牌股价不断创新高是正常的逻辑,因为他们正在加速转型。新四化是考验一个企业竞争力的重要维度,毫无疑问比亚迪一直坚守着电动化的转型;同理,长城汽车正在蜕变,包括产品的型谱越来越丰富,包括混合动力,蜂巢动力等一系列大动作,包括股权激励和品牌营销。

汽车行业分析师、北方工业大学汽车产业创新研究中心研究员张翔,则更看中上市公司的经营状况,他认为,长城汽车、比亚迪今年上半年财报表现比较健康,销量大幅度增长,净利润方面,长城同比增长甚至超过200%,跟其他车企相比,盈利能力很强。

新能源车冰火两重天

新能源车正在以出乎多数人意料的速度增长。乘联会数据显示,国内新能源汽车销量接连创出新高,今年6月份新能源车(批发)渗透率达到14.8%,1-6月份新能源车(批发)累计渗透率已提升至11.1%。最新数据显示,8月份新能源车(批发)渗透率高达20.1%,1-8月累计高达12.8%。中汽协给出的预测,未来5年中国新能源车销量年均增速将达到40%以上。

在此背景下,虽然车企不同程度的受到了芯片短缺的影响,但新能源车贡献较大增量。中汽协数据显示,6月份新能源汽车销量高达25.6万辆,同比增长139.3%;今年上半年,新能源汽车产销分别完成121.5万辆和120.6万辆,同比均增长2倍。

新能源车市场迎来大爆发,但新能源车赚钱能力较差。

比亚迪营收超过900亿元,但净利润只有11.7亿元,蔚来、理想、小鹏单月销量不断创出新高,逼近万台,但仍然亏损。强如特斯拉,亏损了15年之后才实现盈利。

张翔认为,新能源汽车补贴逐年退坡,直接导致车企的盈利能力下降。但是,我们应该看到,新能源汽车始终是未来的发展趋势,车企们普遍的商业模式还是通过融资解决问题,亏损是一时的,未来的市场还是需要通过投资抢得先机,从而在未来的市场占有一席之地;同时,正是因为生产新能源汽车不盈利,合资车企把利润看的很重,因此不愿生产不赚钱的车型。

付于武认为,应该理性对待的问题。比如,特斯拉对全球新能源汽车的发展,做出了卓越的历史性的贡献,但是特斯拉这几年刚刚进入了盈利的周期。中国品牌新能源汽车规模仍然比较小,即使渗透率达到10%,然后再分摊到多家新能源汽车的企业,仍然是规模很小。好在“蔚小理”毛利率并不低,随着新能源汽车的渗透率不断的提高,规模不断的放大,可以看到新能源汽车盈利的拐点。

牛股王首席汽车分析师杨昭认为,2022年将是行业的混动大年,比亚迪先行,吉利、长城、奇瑞、长安都会有节能、插电产品问世,对毛利和营收都有帮助,站稳以后,利润和营收都会跨上一个新的台阶,至于站不上去的车企,就会掉队。

跨界造车要谨慎

恒大汽车是一个特殊的存在。在没有新车下线的情况下,2月份股价达到达到最高72.4港元/股,总市值突破6000亿港元,超过同期的长城汽车和上汽集团。

资本狂热追捧过之后,便是血雨腥风,自4月中旬之后,恒大汽车股价一路狂泻,从68港元/股跌至6月底的28.9港元/股,再次一路下滑至如今的5.4港元/股,短短数月,市值蒸发将近5500亿港元。

在新能源汽车、智能汽车的赛道上,闯入者仍然前仆后继。百度、滴滴、富士康、小米、创维、OPPO、货拉拉、美的纷纷入局,声称“不造车”的华为,实际无时无刻不在搅动着新能源车赛道。

恒大汽车作为跨界造车的一员,并不能代表所有跨界势力,不过恒大汽车的一系列操作,足以给其他跨界者带来一些启示。

张翔认为,恒大带来的启示是,造车一定要心无旁骛、全心全意,不能将造车当成融资、割韭菜,或者炒作房地产的手段。

付于武表示,我个人从来没有看好房地产公司进入汽车领域,因为汽车领域不管是电动化智能化,或者其它怎样的发展趋势,汽车产品有它内在的规律,它是一个技术密集型产业。特别当下电动化,智能化,低碳化颠覆性的技术变革,所有的企业都面临着空前的挑战。

恒大缺乏技术的积累,没有对汽车产业深刻的理解,也没有创新团队,甚至资本也出现了一定的问题,在这种情况下,我觉得它不会成功。所以,恒大的亏损给带给我们社会各方面的启示就是,在转型新时代,汽车产业是非常有魅力的产业,但是也是一个竞争异常激烈的产业,也是充满风险的产业,投资要特别谨慎。

显示更多评论