这位老司机话糙理不糙,有着自己的判断,值得一读。MPV(multi-Purpose Vehicles),多用途汽车,就是所谓的子弹...

0

0

0

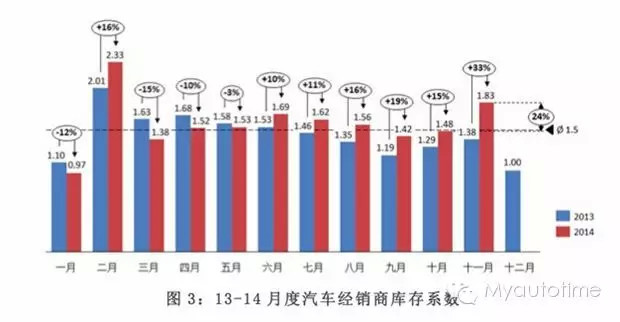

春日的暖阳,始终会让人无法忘记刚刚挨过去的寒冷。即便东风拂过的大地有生机暗暗攒动,但依然无法带来足够的希望,让中国的汽车经销商自信前行。对2014年的汽车主机厂和各大经销商而言,这是关系跌至冰点的一年,更是关系迎来的转折的一年。 就好像一对父子关系的变迁,主机厂对经销商的“控制”一直都在走弱。进入青春期的儿子,在某个节点突然开始顶撞父亲。并在父亲的暴躁下,引发父子战争,再然后便是多年的阵线拉锯。中国的汽车主机厂对经销商的关系也基于这一逻辑,并且也延续了这种趋势,一个正在变成事实的未来,就是经销商将和主机厂“平起平坐”,成为真正市场化的“商业伙伴”。 2014年经销商“造反”多的原因 整个2014年,我们经历着由“高速增长”驶入“新常态”的宏观经济态势,也看到了中国汽车市场大盘“增长趋稳且为个位数”的事实,更为主机厂疯狂的产能扩张而感到触目惊心,这些宏观条件的变革,最终也波及了主机厂和经销商本以脆弱且恶化的关系。 之所以如此,就是因为整个2014年是一个“前高后低“的市场。一、二季度整体市场走势向好,但到了第三季度,开始出现问题,好在9月份销量略有回暖,等到第四季度开始急转直下,走向恶化,10月销量比11月差、12月则比11月差。 在这样的市场曲线面前,先前根据市场预期制定的生产计划,使得绝大部分主机厂措手不及,一二季度的利好,三季度的反复,使得既定的生产计划很难调整到位,也因此导致了四季度普遍的压库和价格倒挂现象。 在全国工商联汽车经销商商会去年进行的一次经销商调查中,近乎全部的经销商都反映存在价格倒挂问题。其中,包括奔驰、宝马在内的一些高端品牌都出现了价格倒挂问题,中低端品牌相对则更为严重。倒挂最为严重的车型,价差甚至达到了19.5%。 是痼疾而非急症 有一种观点认为,主机厂和经销商之间的关系“生病”了,不是伤风感冒,而是沉疴烂疾。 这场病的“外因”是中国汽车市场大盘的整体下行。2014年中国汽车销量达到2349万辆,同比增长6.9%,这是近年来首次出现个位数位增长。中汽协预测2015年中国汽车市场增速为7%,“个位数低增速”将成为中国汽车产业的“新常态”。 这场病的“内因”则是主机厂肆无忌惮的产能扩张。从从2010年开始,中国汽车市场开始出现井喷式增长,最高同比增速70%、50%这样一个爆发式的增长节奏,使得各大车企对中国汽车产业发展的形式保持了相当程度的乐观。 在这一阶段,可以看做是中国汽车产业短暂的“大跃进”时代,比如某国字头主机厂2012年发出狠话要“2015年自主车型销量要超200万辆”,但至今仍然徘徊在20万辆。 支撑这些跃进式言语和逻辑的,是各大车企大规模的产能扩张。据全球知名汽车咨询机构IHS提供的数据,2014年,外资品牌在中国的产能利用率平均达到了85%,而自主品牌平均只有65%。很显然,整个行业呈现出产能过剩的状态。 值得注意的是,随着部分车企2015年度销量目标的公布,我们可以发现这样一个有意思的现象——2014年经受经销商风波的车企,如一汽丰田、宝马基本上呈现保守姿态,大部分车企的年度销量目标增速依然在10%以上,并且相当一部分车企的目标增速在16%以上,甚至还有40%、50%的增速设定。当然,主机厂的增速设定,肯定要综合了宏观市场、细分市场的趋势,产品投放的数量、节奏等多方面因素,但有一点可以明确,这样的增速设定会极大考验既有的经销商网络的“承压”能力。由此我们可以推断,恐怕,2015年,国内的经销商和主机厂的关系不会太风平浪静。 这似乎要回到一个略显庸俗的商业话题。在经济社会中,通常会存在“零和”和“共赢”两种商业逻辑,在大众共识中,似乎只存在“零和”一种商业逻辑。马云的伟大之处就在于,他打破了“零和”,不仅让自己赚到了钱,还让无数中小微企业赚到了钱,这是一种长远且智慧的商业哲学。 现在,也确实是时候问主机厂这样一个问题了——是喜欢玩类似期货的零和游戏,还是喜欢像阿里巴巴那样,玩大家都在赢的游戏?

汽车经销商的利润危机日渐突出,财报显示,国内上市的三家汽车经销商企业——庞大集团、申华控股和亚夏汽车,去年前三季度业绩均出现大幅下滑。尤其是申华控股,其去年同期已是亏损状态,今年前三季度亏损进一步扩大——由0.57亿元扩大至1.67亿元。而亚夏汽车今年第三季度则亏损超过1500多万元,收益下降257%,导致前三季度仅实现净利润580多万元,同比下滑近九成。庞大集团前三季度营业额虽小幅上涨3%,利润却同比下滑超过70%。为了减少亏损,盘活资金流,今年9月底庞大集团曾发布公告,出售旗下6家业绩不佳的汽车销售公司股权,包括位于鄂尔多斯、深圳、广州、沈阳、西安的5家阿斯顿马丁经销商。

汽车经销商的利润危机日渐突出,财报显示,国内上市的三家汽车经销商企业——庞大集团、申华控股和亚夏汽车,去年前三季度业绩均出现大幅下滑。尤其是申华控股,其去年同期已是亏损状态,今年前三季度亏损进一步扩大——由0.57亿元扩大至1.67亿元。而亚夏汽车今年第三季度则亏损超过1500多万元,收益下降257%,导致前三季度仅实现净利润580多万元,同比下滑近九成。庞大集团前三季度营业额虽小幅上涨3%,利润却同比下滑超过70%。为了减少亏损,盘活资金流,今年9月底庞大集团曾发布公告,出售旗下6家业绩不佳的汽车销售公司股权,包括位于鄂尔多斯、深圳、广州、沈阳、西安的5家阿斯顿马丁经销商。

这位老司机话糙理不糙,有着自己的判断,值得一读。MPV(multi-Purpose Vehicles),多用途汽车,就是所谓的子弹...

李星云身世神秘,流落江湖,时年九岁。渝州城一战,李焕身死,拜在阳叔子门下学艺,八年后(乾化二年,912年)出山,携师妹陆林轩行走江湖...

Uber被广州封了,P2P租车行业会面临什么?法律成为P2P租车行业头顶上的达摩克利斯之剑,究竟未来会怎样,我们只能边走边看。该来的...