【牛财经】速腾聚创冲刺港股IPO,三年累亏近40亿

日前,港交所披露文件显示,激光雷达企业速腾聚创正式递交港股上市申请,摩根大通、华兴资本为其联席保荐人。

速腾聚创成立于2014年8月,公司业务主要是通过激光雷达硬件、感知软件与芯片三大核心技术闭环,为市场提供具有信息理解能力的智能激光雷达系统,其下游客户覆盖整车厂、自动驾驶供应商、机器人厂商。

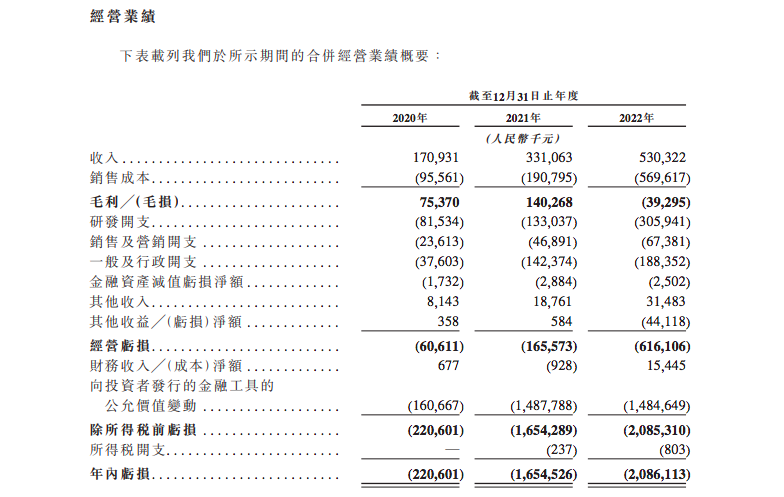

业绩层面,2020-2022年,速腾聚创分别实现营收1.7亿元、3.31亿元和5.3亿元,复合年增长率为76.2%。

对于营收增长,主要得益于激光雷达产品销量的提升。招股书显示,2020-2022年,速腾聚创的激光雷达产品销量分别达到7200台、16300台和57000台,其自产品销售的收入分别为1.3亿、2.29亿和3.99亿元,占比总收入的76.2%、69.2%和75.3%。

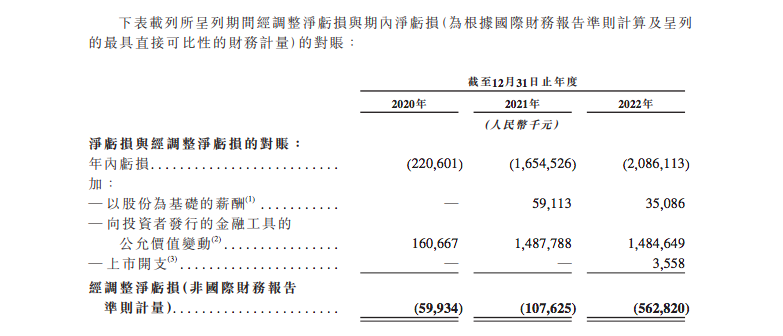

但与此同时,速腾聚创和许多激光雷达公司一样,也面临着严重的亏损问题。报告期内,公司净亏损分别达到2.2亿元、16.54亿元和人民币20.86亿元,三年累计亏损达到39.6亿元。

对此,速腾聚创表示,由于其最近才开始固态激光雷达的商业化,或会继续处于经营亏损和净亏损状态,由于在公司激光雷达产品和解决方案的销售中获得增量收入之前的投入将继续产生成本和费用,在可预见的未来,公司可能继续经历净亏损。

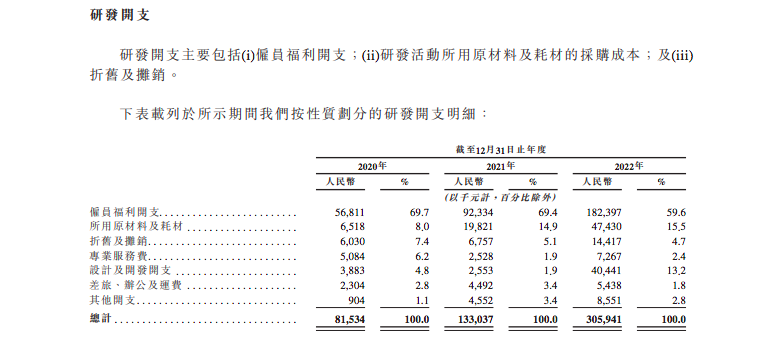

高昂的研发投入,也是拖累速腾聚创经营状况的关键所在。2020-2022年,公司研发费用分别达到0.82亿、1.33亿、3.06亿元。

虽然亏损还在继续,但速腾聚创的合作伙伴也越来越多。招股书显示,截至2023年3月31日,速腾聚创已为21家整车厂和一级供应商中的七家实现了九款车型的SOP。

自成立以来,截至2023年3月31日,速腾聚创已累计交付超过100000台激光雷达。并将其应用用例广泛扩展到汽车行业以外,例如农业机器人、检测机器人、V2X解决方案和感知解决方案。

进入到智能化发展的下半场,激光雷达的关注度也越来越高,2022年,车载激光雷达正式实现大规模量产。进入2023年后,相关供应商也动作颇多。禾赛科技成功赴美上市后,速腾聚创能否步其后尘,成功登陆港股市场?在巨大的市场前景面前,一切皆有可能。

显示更多评论