最新动力电池装机量解析:强者更强 马太效应加剧

动力电池的春天刚刚到来,行业洗牌就已然开始。

2月23日,中国汽车动力电池产业创新联盟发布了2021年1月份动力电池月度数据。

数据显示,在产量方面,2021年1月,我国动力电池产量共12.0GWh,同比上升317.2%。其中三元电池产量6.8GWh,占56.8%,同比上升241.6%;磷酸铁锂电池产量5.2GWh,占43.1%,同比上升493.6%。

在装车量方面,2021年1月,我国动力电池装车量共计8.7GWh,同比上升273.9%。

三元电池、磷酸铁锂电池装车量分别为5.4GWh和3.3GWh,同比分别上升241.9%和349.8%,环比分别下降9.8%和52.8%。

一、乘用车动力电池装机量高达90%

同比大幅增长比较容易理解,环比下降让人出乎意料。

同比大幅增长主要是因为2020年1月疫情爆发,当月产销量受到巨大影响。而环比下降在此需要稍加注释。

数据显示,2021年1月各车型下降幅度中,纯电客车装机量环比下降84%(比亚迪电动客车出口);纯电专用车下降59.1%,均远远大于1月平均降幅的31.3%【(9.8%+52.8)/2】和乘用纯电轿车的13.6%。

因此可见, 2020年12月由于新能源客车出现集中装车的短暂高峰期,导致本月装机量环比大幅下降,事实上乘用车装机量变化不大(下降13.6%),符合市场规律预期(1月属于汽车销售淡季)。

除此之外,客车和其它类型车辆装机量大幅降低,导致了2021年1月,乘用车装车在全部动力电池装车量中占比高达90%左右,因此本月的三元电池与磷酸铁锂电池的市场占比更接近当前乘用车市场的真实情况(客车主要是磷酸铁锂电池)。

同时牛车网认为,与去年、前年同期相比,今年1月电池装车量之所以实现较大幅度提升,一方面是2020年底新能源汽车强势增长的余温仍存;另一方面,随着新势力的成长、传统车企拉动电动车与燃油车价格体系并轨(比亚迪DM-I EHS车型等)、细分市场崛起(五菱宏光MINI EV),中国新能源汽车市场已经进入C端驱动、产业链生态自循环的阶段。因此,接下来一段时间内,我国电池装车量仍然会保持这种稳定增长的势头。

二、马太效应加剧

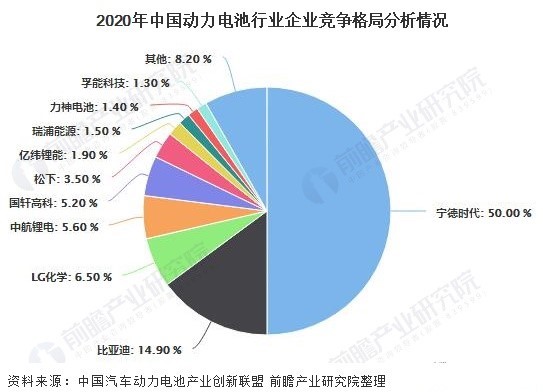

在企业集中度方面,2021年1月,我国新能源汽车市场共计37家动力电池企业实现装车配套,较2020年12月减少13家。

排名前十的企业分别是宁德时代、比亚迪、中航锂电、LG新能源、孚能科技、国轩高科、蜂巢能源、北电爱思特、塔菲尔、瑞浦能源。具体如下图所示:

虽同为前十,各家装车份额占比并不均匀,宁德时代和比亚迪两家就占去总装车量的66.09%。即便是比亚迪,与宁德时代之间的差距也不止一星半点。

此外,排名前2家、前6家、前10家动力电池企业动力电池装车量分别为5.75GWh、7.44GWh和7.95GWh,占总装车量比分别为66.09%、85.52%和91.38%。

前两名占据了整个行业66.09%的出货量,前十名占据了整个行业91.38%的出货量。马太效应持续加剧,尾部企业生存空间越来越小。。

01.王者——宁德时代

从1月装车量来看,宁德时代依旧一家独大,比亚迪虽然勉强突破1GWh进入第一梯队,但在势力庞大的宁德时代面前,依旧只是个弟弟。

中航锂电、LG化学、孚能科技、国轩高科四家,稳居第二梯队;剩余的蜂巢能源、北电爱思特、塔菲尔新能源、瑞浦能源只能瓜分为数不多的细小市场。

因此,牛车网认为,在接下来很长一段时间,宁德时代的市占率可能会持续走强。

目前宁德时代已经为近40家乘用车企业、超80家商用车企业配套。但“老大”的扩张并不止于此,宁德时代的朋友圈(乘用车)还在进一步扩大。

目前,宁德时代已实现对国内大部分主流车企的装机覆盖,一汽大众、华晨宝马、北京奔驰、上汽大众、广汽丰田、北京现代等合资品牌也是其主要客户,此外,特斯拉等国际客户的订单需求也有明显扩大。

资料来源:Marklines

此外,新势力也是宁德时代的一大增长点。

据统计,自2021年9月小批量装机短短4个月(2020年9月到12月),宁德时代共计为3.03万辆国产Model 3提供配套,装机电量1.67GWh,占宁德时代装机总电量的5.59%,特斯拉也成为宁德时代第4大客户。

需要说明的是,宁德时代2020年9月才小批量供货特斯拉装机电量仅0.49MWh,随后装机量随特斯拉强劲需求迅速攀升,10月装机电量达282.48MWh,11月近乎翻倍至529MWh,2020年全年达到1.67GWh。

除了特斯拉Model 3爆款车型之外,宁德时代几乎拿到了所有新势力爆款车型的合作订单,包括蔚来ES6/ES8、小鹏P7、小鹏G3、理想ONE、上汽智己等。

因此,牛车网认为,2020年存活下来的新势力企业在C端市场攻城略地,已经成为乘用车配套市场的一股重要变量。可以预见的是,拿到诸多新势力订单的宁德时代,在2021年将随着新势力企业影响力的扩大进一步提升,产业地位愈发稳固。

02、刀片电池崛起——比亚迪

在国内市场,目前唯一可以与宁德时代抗衡的只有比亚迪。

2019年3月29日,王传福一句“新能源汽车安全问题至此终结!”大有刀片电池出,天下已定的意思。

事实上,这位技术狂人在死磕磷酸铁锂电池多年之后,确实为自己打造了一条护城河。刀片电池的安全性(穿刺不起火)、灵活布置(提升能量密度)、成本等方面具有显著的差异化优势。

具有了诸多的优点的刀片电池,很快就搭载在了特斯拉比亚迪汉EV、比亚迪宋,五菱宏光MINI EV (传统磷酸铁锂)等爆款车型上上市。

有数据显示,随着刀片电池放量,磷酸铁锂电池在纯电动乘用车板块有大幅增长,从2019年2.59GWh提升到2020年7.38GWh,环幅达184.94%。

到了2021年,比亚迪刀片电池将应用到其插电DM-i EHS王朝全系列车型中(秦、宋、唐、汉等),继续扩大市场销量;同时市场放出了比亚迪将与小鹏P7(传闻新款小鹏P7将出磷酸铁锂版,对标特斯拉Model 3铁锂版)、特斯拉Model Y等车型合作的消息。

为此有行业研究人员判断,2021年纯电动乘用车市场磷酸铁锂电池(主要力量为比亚迪,当然还包括国轩高科等企业)装机量将继续大幅增长,达到20GWh,装机占比也将提升到28.9%左右,成为能撼动宁德时代市场地位的唯一力量。

03、黑马——蜂巢

除了头部企业左右逢源,排名第7的蜂巢能源发展迅速并且“胃口”非常大。

该企业是长城汽车全资控股的动力电池企业,目前生产的是NCM622电池,为长城汽车旗下所有车型配套。

抱着长城的大腿,让蜂巢能源在激烈的竞争中处于不倒地位,同时借助于长城新能源销量爬升,该企业自2020年9月首度跻身国内动力电池装机量top10行列(排名第10位),之后一路猛涨,本月排名第7为历次最高排名。

可与预见的是,未来随着长城欧拉系列、插电混动系列车型持续上量,其装机量还会持续走高。

除了有长城这座靠山之外,蜂巢能源还是国内最激进的无钴电池厂家。

牛车网获悉,早期蜂巢能源首批10吨级无钴正极材料近期在其常州材料工厂正式批量下线。而蜂巢能源产品技术总监在早前接受牛车网采访时也表示:“搭载无钴电池的测试车已经进入测试环节,搭载该电池的新车型有望在2021年中期亮相。”

如果信息真实,那么蜂巢能源将会是除比亚迪“刀片电池”之后第二家,实现差异化壁垒的电池厂家。

可能是无钴电池给了蜂巢能源信心。据了解,蜂巢能源已将其2025年全球布局的产能目标,从100GWh扩张至200GWh。也就是说,接下里,蜂巢能源的目标不仅仅是活下来,而是成为比亚迪和宁德时代这样的头部企业。

写在最后:

毫无疑问,2021年将会是动力电池行业继续利好的一年,但不是对所有企业友好的一年。

从历史数据来看,2018年为110家;2019年为79家;2020年,实现配套的电芯生产企业为73家;2020年1月实现配套的电芯生产企业仅有37家。

蜂巢能源产品技术总监林育民说:“任何飞速发展的行业都会面临高端产能不足,低端产能过剩的问题。”这意味着2021年动力电池市场集中度还将会进一步提升,宁德时代、比亚迪等头部企业将会持续走强,而背靠长城专有配套资源的“蜂巢能源” 也肯定能活下去,剩余企业则需要尽早在这个行业中找准自己的定位,谋求发展。

显示更多评论