【权记见闻】10月环比下降3.9%,新能源市场需求见顶了吗?

10月结束,新能源零售销量与入冬气温都降了一些!

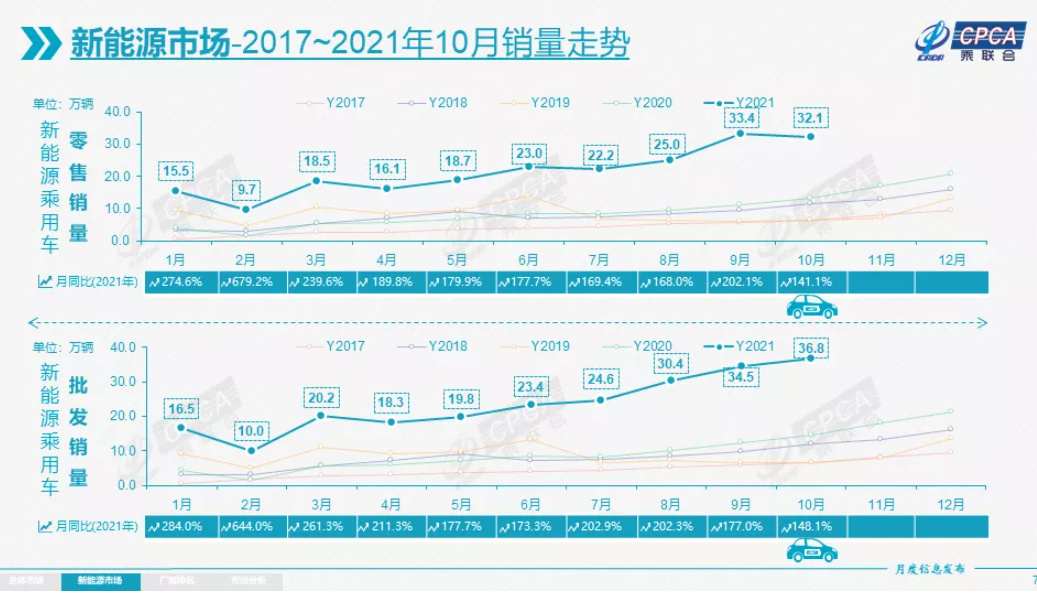

近期乘联会公布数据显示: 10月新能源乘用车批发销量为36.8万辆,环比增长6.3%,同比增长148.1%。

1-10月新能源乘用车批发238.1万辆,同比增长204.3%。

在零售方面,10月新能源乘用车零售销量为32.1万辆,同比增长141.1%,环比下降3.9%,这是近期新能源零售市场首次出现环比下滑。

Part 1新能源需求见顶了吗?

乘联会数据显示:7月新能源乘用车零售量达到22.2万辆、8月新能源乘用车零售销量24.9万辆、9月新能源乘用车零售销量33.4万辆。尤其是9月零售销量,环比增速高达33.2%。

整体可见,新能市场近期一路高歌猛进,越卖越勇,那为什么10月突然环比下滑,凛冬刚至,电动车就冬眠了?事实并非如此。

羊咩咩认为10月新能源零售市场环比下滑的主要原因是特斯拉大幅出口、蔚来调整生产线,两者综合导致的销量跳水。

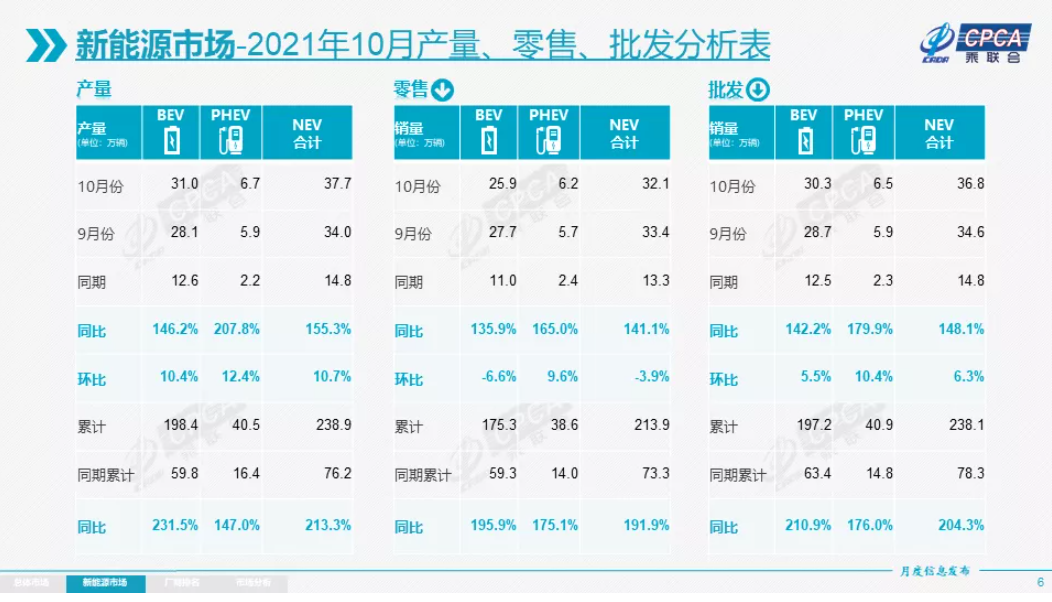

从乘联会分析表也能看出,10月纯电市场销量为25.9万辆,环比下降6.6%,混动市场依旧保持了9.6%的高环比增长。

在仅有的25.9万辆纯电市场中,特斯拉这一家车企的交付量足以撼动大盘变化。因为特斯拉上海工厂产能已经见顶,要兼顾出口和内销,便会出现销量随着国内交付和出口的波动而波动。

9月,特斯拉交付国内的新车为52153辆,10月特斯拉交付国内销量 13725 辆,一涨一跌,就制造了4万辆的销量差。

除此之外,蔚来汽车,因为生产线阶段性升级,10月仅交付新车3667辆,相比9月的10628台,大幅下滑了65.5%,同样是大跳水。

两家车企相加,便给10月的零售市场制造了一个5万辆的缺口。这对于一个32万辆的市场来说,不环比下跌,几乎是不可能的。

从需求市场来看,目前特斯拉、小鹏、理想、蔚来、比亚迪、广汽埃安等均处于有单无车状态。其中小鹏、理想深陷芯片短缺困扰而无法交付,还特地推出了无芯片版本;广汽埃安、蔚来、比亚迪受限于产能限制,而无法制造,消费者提车周期在3-4个月左右。

羊咩咩认为,中国新能源市场正处于需求大于生产的饱和状态,这导致了即使需求继续增长,终端数据上也无法看出,只是会随着主机厂产能波动而波动。

随着特斯拉欧洲工厂建成、中国各车企产能爬坡、芯片供应区域稳定,新能源市场的需求才能在终端销量上显现出来,我想这个时间大概是在2022年中期左右。

总体看来,2021年1-10月,新能源车零售213.9万辆,同比增长191.9%,进入2021年,增速十分明显。

10月新能源车国内零售渗透率创新高,达18.8%;1-10月渗透率13%,较2020年5.8%的渗透率提升明显。

10月,自主品牌中的新能源车渗透率36%;豪华车中的新能源车渗透率12%;而主流合资品牌中的新能源车渗透率仅有3.4%。

Part 2乘联会详细数据分析:

1.批发渗透率继续上涨:

10月新能源车厂商批发渗透率18.6%,1-10月平均渗透率14.3%,较2020年5.8%的渗透率提升明显。

10月,自主品牌中的新能源车渗透率30%;豪华车中的新能源车渗透率25%;而主流合资品牌中的新能源车渗透率仅有2.7%。

10月纯电动的批发销量30.3万辆,同比增长142.2%;插电混动销量6.5万辆,同比增长179.9%,占比18%。

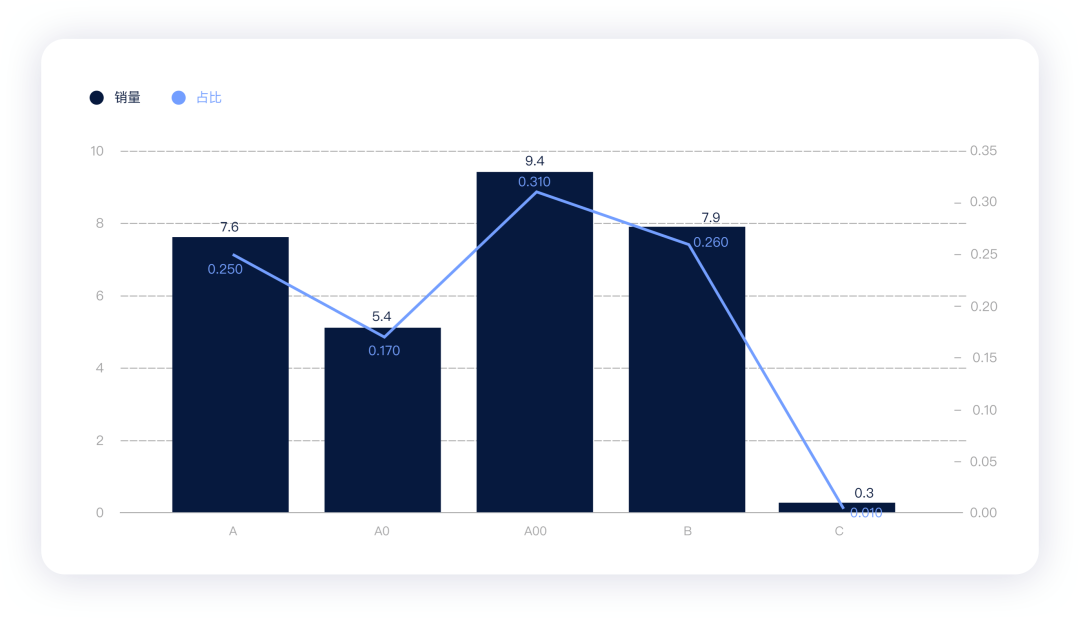

10月电动车高端车型销量强势增长,中低端走势较强。其中A00级批发销量9.4万,份额达到纯电动的31%;A0级批发销量5.1万,份额达到纯电动的17%;A级电动车占纯电动份额25%,从谷底回升;B级电动车达7.9万辆,环比降8%,占纯电动份额26%。

2.出口加速:

10月新能源车出口呈现爆发式增长,特斯拉中国出口40666辆,上汽乘用车的新能源出口6659辆,比亚迪1026辆,一汽红旗出口424辆,其它车企新能源车出口也正蓄势待发。

新能源出口数据反映了中国新能源市场对国际新能源市场的影响力,但从详细数据来看,特斯拉依旧是大头,蔚来、小鹏出海还处于起步阶段,比亚迪和一汽红旗表现最好。

当然新能源出口目前还处于布局阶段,是一个需要长期观察的数据。羊咩咩认为需要等到特斯拉欧洲工厂建成之后,随着本地车企制造产能提升,产品竞争力加强,国际新能源需求市场放开,真正的竞争格局才会显现出来。

3.车企排名:

10月新能源乘用车市场多元化发力,上汽、广汽表现相对较强,传统车企亮点突出。

比亚迪纯电动与插混双轮驱动表现较强,商批发销量突破万辆的企业有比亚迪80373辆、特斯拉中国54391辆、上汽通用五菱42133辆、上汽乘用车24085辆、广汽埃安12064辆,小鹏汽车10138辆。

10月插电混动的比亚迪销量持续拉升到38641辆,环比增长17%,推动平价插电混动增长成新亮点。

4新势力销量榜:

10月小鹏、哪吒、理想、威马、蔚来、零跑等新势力车企销量同比和环比表现总体较好。

其中第一梯队,小鹏持续交付过万,蔚来、理想受产能影响出现了一定程度的下滑。

第二梯队长势喜人,尤其是哪吒、威马、零跑等浙江省的逐步崛起,带动了销量持续向上。

主流合资品牌中南北大众的新能源车零售16318辆,占据主流合资72%份额,销量增速明显。

BBA豪华车企的宝马新能源达到4283辆也是很优秀的,其它合资与豪华品牌转型效果不佳。参考电动化变革之下,消费者认强不认标,这些燃油车大佬或需要更强的产品来证明自己。

显示更多评论