【牛财经】宁德时代2021半年报:被高估值“绑架”的龙头

动力电池龙头“宁王”中考交卷。

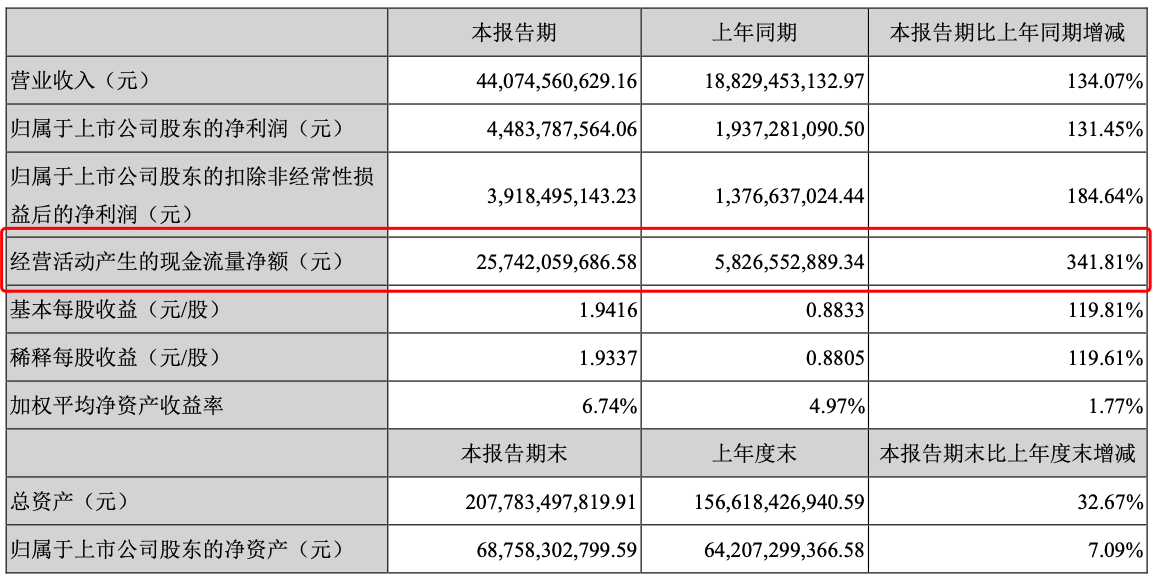

8月25日晚间,宁德时代公布了上半年业绩报告,上半年实现营业总收入440.75亿元,同比增长134.07%;净利润为44.84亿元,同比增长131.45%。相较于一季度19.54亿元的净利润,二季度净利润环比增长129%。

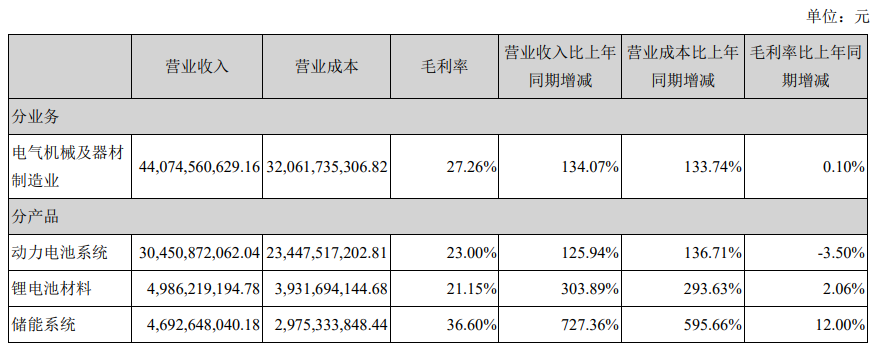

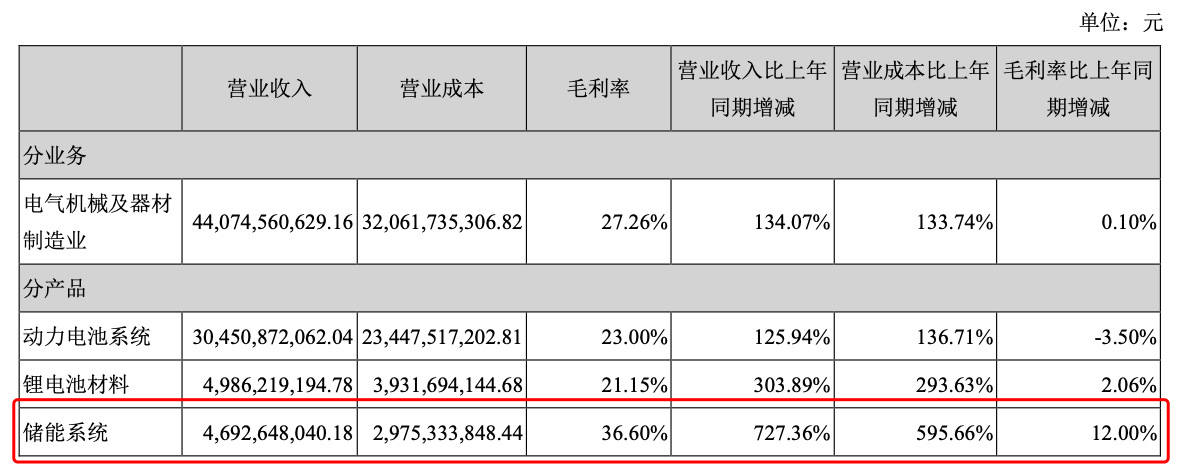

分业务板块来看,动力电池系统收入304.51亿元,同比增长125.94%;储能系统收入46.93亿元,同比增长727.36%;锂电池材料收入49.86亿元,同比增长303.89%。

分地区来看,境内收入338.74亿元,同比增长104.19%;境外收入102亿元,同比增长355.45%。

宁德时代十大股东数据显示,四家股东有减仓动作,其中高瓴资本持股由2.27%降至1.92%,减仓近800万股;但香港中央结算有限公司增持2474万股,持股比例由一季度6.53%上升到6.65%。

一连串的增长数字,不可谓不亮眼,但8月26日开盘,宁德时代高开低走,并迅速转跌,当天以-1.74%收阴。

扩张!扩张!扩张!

宁德时代产能/产量扩张疯狂加速度。

财报数据显示,2021上半年动力电池和储能产能/产量分别65.45/60.34 Gwh,对比2020上半年的28.70/15.08 Gwh,同比增长128.05%/300.13%。

2020年财报显示,其产能为69.1GWh,在建产能77.5Gwh,2021上半年产能便达到了65.45Gwh,这意味着2020建设中的产能大多半已在2021年投产(「69.1+77.5」÷2与65.45相差不大)。

截止半年报,宁德时代2021年化锂电池产能已达到131 Gwh(65.45*2),再加上目前在建的92.5 Gwh产能,所以,中金公司预判,“2021全年,宁德时代名义总产能有望突破200Gwh。”

疯狂扩张的海外业务绝对亮眼,境外收入102亿元,同比增长355.45%。这项业务的增长与宁德时代海外业务扩张,以及特斯拉Model 3/Model Y的大量出口直接相关。另外,境外业务34.39%的毛利率非常可观,远高于境内的25.11%。海外业务扩张,抵抗LG化学和松下的进攻,对于巩固宁德时代全球动力电池龙头地位至关重要。

大肆扩张的还有储能系统业务,随着光伏、风电等新能源产业的发展,以及一系列政策大力支持,储能业务取得同比727.36%的爆发式增长,且毛利率高达36.6%。可以预见,储能方向将成为宁德时代最重要的业绩增长点。

宁德时代扩张的背后,是充足的现金流作为支撑。财报显示,宁德时代2021上半年经营活动产生的现金流量净额为257.42亿元,同比大幅增长341.81%。经营活动现金流净额是剔除赊销赊购的盈利能力重要代表指标之一,只有这一指标足够优秀和稳定,公司长远的盈利才有保障。

再考虑到宁德时代8月份刚刚进行的,A股历史上规模最大的民营企业582亿元定增,不得不说,它有着让所有企业都超级羡慕的现金流。

规模效应≠盈利提升

营业收入方面,2021上半年总收入440.75亿元,同比增长134%。其中,动力电池收入304.51亿元,同比增长125.94%;储能系统收入46.93亿元,同比增长727.36%。

利润方面,归属上市公司股东净利润44.84亿元,同比增长131.45%,环比增长129%。

SNEResearch给出的统计数据,同期宁德时代的全球动力电池装机量34.1GWh,市占率为29.9%,同比增长234.2%。而公安部统计数据显示,2021 H1新注册登记新能源汽车110.3万辆,同比增长234.9%,而与宁德时代动力电池增速基本持平。

在产量300%疯狂扩张下,动力电池装机量234.2%大幅增长的规模效应下,营收和净利润增速,显得落后了。

这说明,虽然宁德时代牢牢把控着动力电池龙头地位,但是营业收入和净利润已经跑输了市场份额。

从财报数据看,2021上半年营业成本显著增加,同比增长133.74%至320.62亿元,其中,动力电池系统业务营业成本同比增136.71%,锂电池材料业务营业成本同比增292.63%,储能系统业务营业成本同比涨595.66%。

从毛利率方面看,2021上半年宁德时代整体毛利率微升0.1%至27.26%。但是其主要的动力电池系统业务毛利率下滑至23%,对比2019年、2020 H1、2020 H2、2020年,其毛利率分别为28.45%、26.50%、26.59%和26.56%。

宁德时代在财报中特意提示了毛利率下降的风险,“若未来市场竞争加剧或供应链波动等因素使得公司产品售价或原材料采购价格发生不利变化,公司毛利率存在下降的风险。”今年5月份,公司高管曾公开表示,随着今年大宗商品涨价,公司主要金属材料价格上涨,在成本端造成一定的压力。

停不下来的“圈地运动”

平心而论,无论是产能、产量还是营收、净利润,宁德时代的增长速度都是很高的,无奈宁德时代股价实在太贵,只有靠高增长的业绩来消化高估值。

其实,宁德时代8月份拟发行的582亿大规模定增,既是上市公司喜欢的高位融资,又是不得不进行疯狂扩张的无奈之举。

一方面,宁德时代要利用现有的行业优势地位,把触角延伸到上下游产业链。通过股权投资“扫矿”、稳定锂盐材料供应等方式,保证原材料的稳定合规供应;同时,以合资建厂或股权投资的方式与车企深度绑定,打造属于宁德时代的动力电池生态圈。

注:宁德时代工厂一角

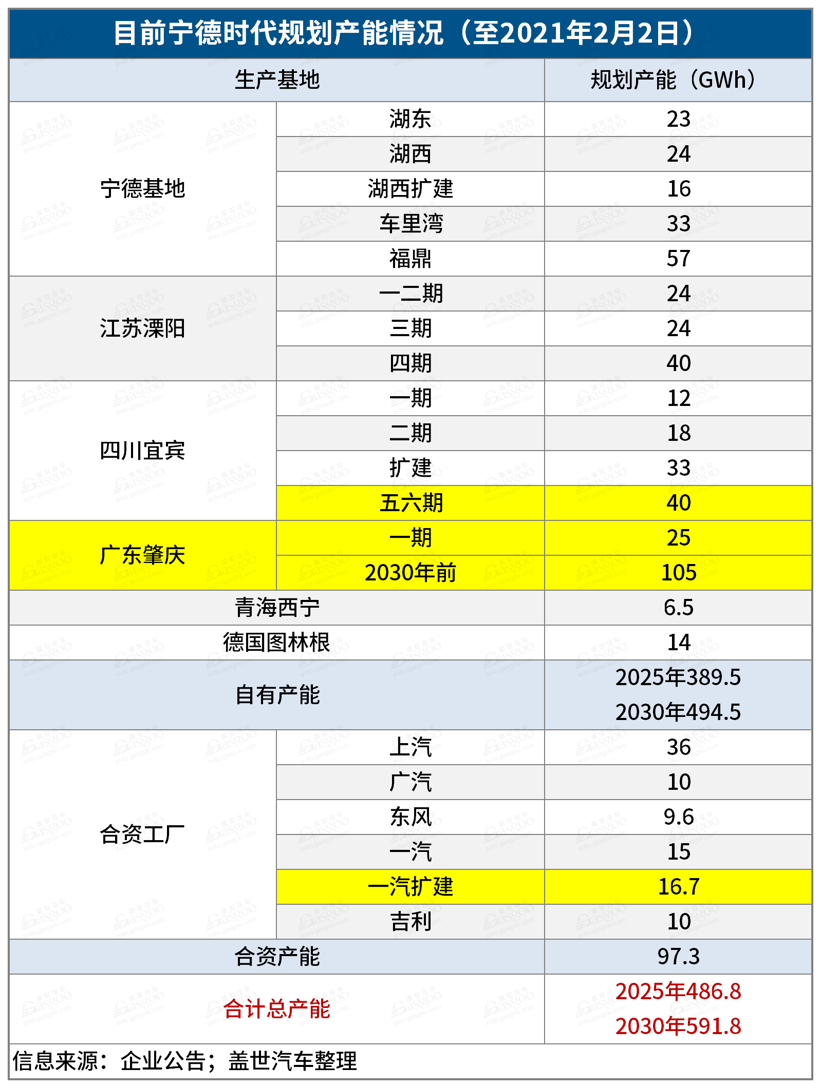

另一方面,面对LG化学、比亚迪、松下的追赶,宁德时代制定了野心勃勃的产能规划,抢占更多市场份额。

公开资料显示,宁德时代自建或规划中的生产基地共计有6个,包括宁德(湖东/湖西/车里湾/福鼎)、江苏溧阳、四川宜宾、青海西宁和德国工厂,以及今年上半年公布的肇庆基地。截至2025年,宁德时代有大约500GWh(400GWh自建+100GWh合资)产能规划得到释放,500GWh相当于宁德时代2020 年69.1GWh产能的7.2倍。

注:图片来源盖世汽车

而582亿元的定增,主要就用于产能扩建。“公司拟募集资金总额不超过582亿元,将用于福鼎时代锂离子电池生产基地项目、广东瑞庆时代锂离子电池生产项目一期、江苏时代动力及储能锂离子电池研发与生产项目(四期)、宁德蕉城时代锂离子动力电池生产基地项目(车里湾项目)、宁德时代湖西锂离子电池扩建项目(二期)、宁德时代新能源先进技术研发与应用项目及补充流动资金等。”

公告中提到的项目,与上述表格中提到宁德福鼎、肇庆、溧阳四期、宁德车里湾、宁德湖西基地的规划,是相吻合的。

SNE最新统计的2021年上半年全球动力电池出货量数据,宁德时代仍然排在全球第一的位置,但对比LG化学,宁德时代在全球市场并没有绝对的优势,尤其在欧美市场是输给LG化学,甚至松下的。

总之,只有不断奔跑,宁德时代才能不断巩固自己的领先优势,夯实龙头地位,消化热到发烫的新能源赛道估值。

显示更多评论