【牛财经】再回4600亿市值,长城汽车的巅峰在哪里?

长城用靓丽的成绩单,回应了市场的担忧与质疑。

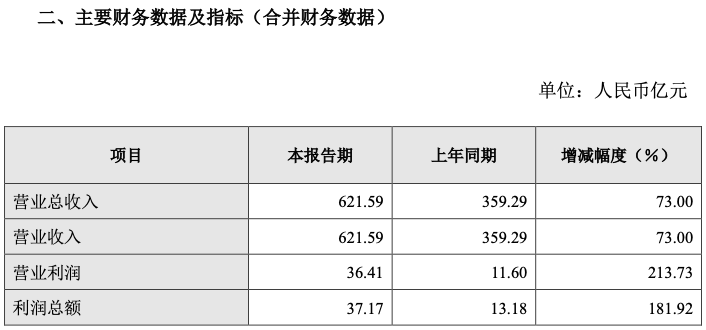

7月20日晚,长城汽车发布2021年中期业绩快报:2021年上半年,长城汽车营业总收入621.59亿元,同比增长73%,净利润34.98亿元,同比劲增205.19%,扣非归母净利润 28.31 亿元,同比增长252.78%。

超预期的净利润中报,让长城汽车今日A股开盘15分钟直接涨停封板,H股大涨超15%。

具体来看,2021年Q2新车销量279413辆,环比Q1的338798辆下跌17.5%,但是,营业收入310.42 亿元,同比大涨32.02%,环比微跌 0.24%,归母净利润 18.59 亿元,同比微增3.51%,环比大涨13.42%。

这说明长城汽车Q2通过优化产品结构,确保公司业绩不降反增。

官方公布的详细销量数据,证明了上述判断。哈弗/欧拉品牌Q2销量分别占比60.42%/7.82%,售价高、利润高的坦克/皮卡品牌销量环比上升约2.5-3.5%,带动集团整体毛利率及净利润的提升。在单车收入方面,长城汽车Q2达到11.11 万元,环比Q1增长20.96%;单车利润方面,Q2达到0.67 万元,环比增加37.53%。

34.98亿,称得上是了不起的数字了,相当于长城2020净利润的65.3%,比亚迪2020净利润的82.6%,长安汽车2020净利润的105.2%。

要知道,2021年上半年被公认为车企最困难的日子,传统的汽车销售淡季,遭遇严重的芯片短缺,以及原材料(钢材、橡胶、玻璃、铝材、塑料等)价格上涨,如此成绩实属不易。按照A股惯例,盈利状况越好的公司就越抢先公布半年财报,目前只有长安汽车和长城汽车公布了2021中期财报,前者预计盈利16-19亿元,后者预计盈利34.98亿元。

吹过的牛,都要去实现

写到这里,仿佛读出了长城汽车的内心OS:我曾经吹过的牛,都要逐个去实现。

今年立过两次Flag,5月25日,长城汽车通过2021 年股票期权/限制性股票激励计划(草案)向外界传达了2021-2023年销量目标149、190和280 万辆,净利润目标68亿、82亿、115亿元的野心;短短一个月后的长城科技节,董事长魏建军发布了雄心勃勃的2025战略,即到2025年实现全球年销量400万辆,80%为新能源汽车,营业收入超6000亿元,累计研发投入达到1000亿元的目标。

但汽车行业或资本市场并不感冒,毕竟在这个PPT都能造车的年代,大家听过的牛b、见过的卫星都太多太多了,汽车圈的2025战略目标早已泛滥成灾:一汽集团650万辆,上汽集团630-650万辆,广汽集团350万辆,比亚迪300万辆,理想汽车160万辆,长城400万辆,奇瑞200万辆,恒大100万辆,零跑80万辆……都是相同的配方、熟悉的味道,为什么更相信你长城汽车?

而2021中期财报,是长城汽车对质疑声的有力回应。

净利润方面大概率稳了,34.98亿元已经超过2021全年净利润目标68亿元的50%,考虑到原材料价格逐渐回落,长城有可能轻松超额完成今年目标,甚至有可能提前一年实现2022年82亿的净利目标;

销量方面的压力则更大一些,61.8万辆的半年销量,只完成了全年目标的41.6%,但销售旺季即将到来、芯片荒逐步缓解,年内实现149万辆目标并非不可能。

而牛车网之前在文章《不装了!长城汽车摊牌280万销量目标,股权激励露出反击獠牙》中提到过,长城汽车2023年实现280万辆销量目标并非遥不可及,理由是将长城汽车5大品牌掌门人在上海车展期间透露出来的2023销量目标进行汇总,大致就是300万辆的规模,其中哈弗130万辆、WEY 65万辆、欧拉35万辆、坦克35万辆、皮卡35万辆,需要指出的是,以上不包括高端品牌沙龙和合资品牌光束汽车。

巅峰在哪里?

美国著名投资人戴维斯发明的“戴维斯双击”告诉我们,在股市赚两种钱,一种是企业估值增长的钱,一种是企业业绩增长的钱,最理想状态是两种钱都能赚到,当然,现实情况是你能赚到一种钱就非常厉害了。

比如,投资人买当下最热门的宁德时代、比亚迪、锂概念股就是赚业绩增长的钱,因为动辄150-180倍PE(市盈率),估值早已高到天上去了。而假如购买遭到重锤的中概互联、地产、银行或者上汽集团(老牌整车龙头),则是赚估值增长的钱,因为它们的PE已经偏低,存在估值修复的空间。

回头看长城汽车,显然二级市场更看中它的业绩增长能力。长城没有比亚迪、“蔚小理”与生俱来的新能源“好站位”,虽然资本市场狂吹新能源智能汽车,但长城的估值最高也就徘徊在50倍上下,说白了,二级市场并没有把它归到新能源智能汽车那一栏。

了解资本市场的估值逻辑,也就明白了为什么传统汽车制造商纷纷向出行科技公司转型了。但是,当所有车企都扬言变革时,长城汽车又不免落入俗套,包括奔驰、宝马、大众、丰田、通用、福特、吉利在内的所有传统车企都要转型,为什么更相信你长城?

只能说资本市场对长城汽车了解还远远不够。就像魏建军说的那样“资本市场还没有发现我们的价值”,长城汽车的决策效率,执行力、创新能力、产品定义能力、员工动员能力以及集团的开放性,都是行业少有的。

或许只有当欧拉汽车单月交付量稳定在两万台以上,当DHT混动车型销量占比超过纯电时,当蜂巢能源装机量进入TOP5甚至TOP3,资本市场才会对长城汽车刮目相看。

我并不认为以上三个假设要等到猴年马月,欧拉已成功“出圈”,现手握2万+订单,每月新增订单1万+,现阶段苦于芯片和电芯供应不足;比亚迪DM-i已经证明只要油耗够低,消费者是乐意接受混动路线,DM-i热销对同一阵营的长城DHT是好事儿;而蜂巢能源的野心,绝不会屈居于TOP5之后。

如果长城汽车兼顾好油车、电车、上游动力电池业务、上游核心零部件,占据新能源和智能化赛道,是不是和目前的比亚迪很像?甚至比BYD更强?

如果长城估值逻辑能够参考比亚迪,那么,它的向上空间还很大。

我尝试不让自己掉到“禀赋效应”的陷阱里,尽量以客观的视角去分析长城汽车。

长城汽车仍然面临着很大的不确定性,从6月份新车销量来看,芯片短缺似乎有所缓解,但全球芯片荒会延续到Q3/Q4甚至明后年;长城汽车新能源销量80%的占比将从哪里来外界看来依然是谜,坦克品牌后续产品能否像坦克300一样持续爆红,WEY品牌如何走出当下困境,都在考验着长城汽车领导层的智慧。同时,经验告诉我们汽车产业充满变数,车市萎缩、新能源增长不及预期、豪华品牌下探、新冠疫情、电动车自燃、芯片短缺、原材料价格上涨,天灾人祸齐飞。

汽车品牌喜欢讲情怀,资本市场从来不讲情怀,假如行业爆出“黑天鹅”,假如企业没有稳定的业绩增长,假如长城不能够在新能源和智能化方面做出突破,那么资金都会不留情面地砸盘,谨记传统整车制造从来都不是好赛道,转型难,重资产运营,毛利低,产业链长不可控因素多,研发费用高…只有给到市场更多的想象空间或更好的成长业绩,才能一步步走向巅峰。

(以上内容仅供参考,不构成任何投资建议)

显示更多评论