一路平安,小鹏汽车发上市以来“最健康“财报

近来,造车新势力日子在资本市场上都不太好过,股价深深深深度回调,连“老大哥”特斯拉都有些撑不住了,43天总市值缩水超3000亿美元,此后虽有日增近20%的回升趋势,但相比每股超900美元的历史高位,眼下只能望洋兴叹。

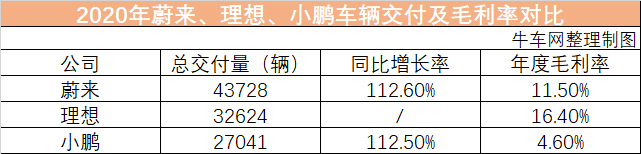

紧随其后的“三小只(蔚来、理想和小鹏)”,虽然先后公布的财报还是展示了其在过往一年的迅猛态势,但也在新能源泡沫戳破后有所震荡。

小鹏作为三家里最后公布财报的,现金储备比不上蔚来、净亏损收窄幅度也比不上理想,整体表现中规中矩,但对它自己而言,这仍是上市以来最健康的财报。

天将降大任于P7

无论是CEO何小鹏还是总裁顾宏地,在总结小鹏汽车业绩走强原因时都无一例外地谈及P7规模交付之后的拉动作用。

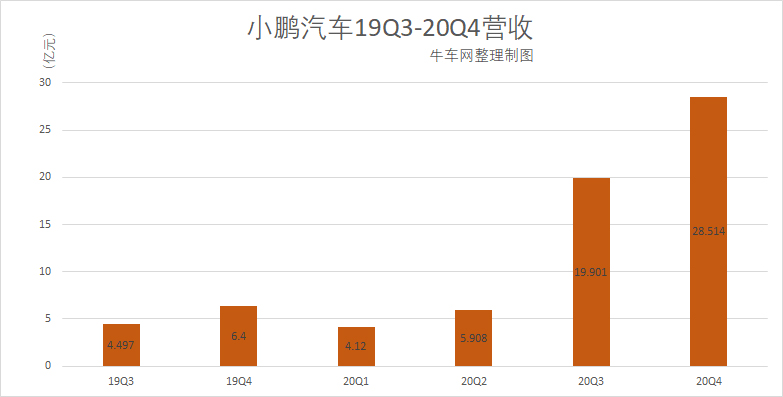

小鹏P7去年6月底开始正式交付,批量交付一个季度,小鹏迎来2019年三季度以后的最快销量爬升,季度汽车营收同比上涨376%、环比上涨250.8%,小鹏汽车由此首次实现季度毛利转正。

小鹏汽车2020年Q4共交付12964辆,其中P7交付量为8527辆,环比三季度上涨37.31%。去年来看,小鹏总交付量为27041辆,同比增长112.5%,其中,完整销售两个季度的P7销量贡献占比为55.7%。

在P7两个季度销量的加持下,小鹏全年毛利率转正,达到4.6%,去年同期,小鹏的毛利率还在-24%上下苦苦挣扎。

小鹏在财报中特别指出,第三季度交付的P7有98%的车型支持Xpilot2.5或XPilot3.0;第四季度,这一数字依旧高达95%。此外,截至今年2月底,XPilot3.0核心功能NGP(Navigation Guided Pilot)在超过20%的P7上激活,并且,NGP累计行驶里程已超过130万公里,这意味着P7之后,一直企图在自动驾驶、智能化方面筑起护城河的小鹏汽车已然小有收获。

但是横向对比来看,两款车型加持的小鹏交付量甚至低于“独苗”支撑的理想汽车,并且,小鹏那刚刚转正的毛利率与蔚来、理想的一对比,就显得捉襟见肘。

因此,对于小鹏而言,仅仅依靠现有的P7是不够的,要想进一步提升毛利率,新产品投放速度还需要加快。

依据规划,在去年广州车展上亮相的小鹏P7鹏翼版将于本月开始交付;而磷酸铁锂版G3和P7前不久也正式上线,预计今年4、5月份开始交付。在国内三家头部新势力中率先推出门槛更低的磷酸铁锂版本,小鹏抢占市场份额的心思昭然。

拿什么拯救你?我的亏损

蔚来、理想、小鹏三家在公布财报时无一例外地着重强调营收强势增长,毛利有所提高,但从本质上来看,三家都并没有完成扭亏为盈的“壮举”。理想汽车去年净亏损大幅收窄至1.51亿元;蔚来汽车在交付规模最大的情况下亏损依旧最大,达到53.04亿元;而小鹏汽车去年净亏损27.32亿元。

具体来看,小鹏汽车去年净亏损额度同比2019年收窄了25.996%。小鹏汽车指出,这主要是因为2019年对P7的研发和测试费用过高、去年P7上量之后营收有所增长。而2020年三季度的超高亏损部分源于对员工的股权激励费用增加。

从小鹏的营收构成来看,去年94.9%的收入来自汽车销售,2019年,这一数字是93.53%。因此,想要在利润上更进一步,车辆销售规模的扩大是绕不开的话题。

国信证券此前发布研报预测,要想实现盈利,蔚来的销量规模要达到18万辆,理想为6万辆,小鹏为12万辆。也就是说,小鹏的销量规模至少要在去年的基础上提升4.5倍。

要想实现销量规模数倍的提升,小鹏要做的,远不止于在现有车型基础上缝缝补补。

何小鹏在2020年Q4的财报会议中透露,今年下半年将推出搭载激光雷达的第三款电动车型,支持XPilot3.0,预计将在第四季度开始交付。而第四款车型将于2022年推出,届时将配备下一代自动驾驶系统。

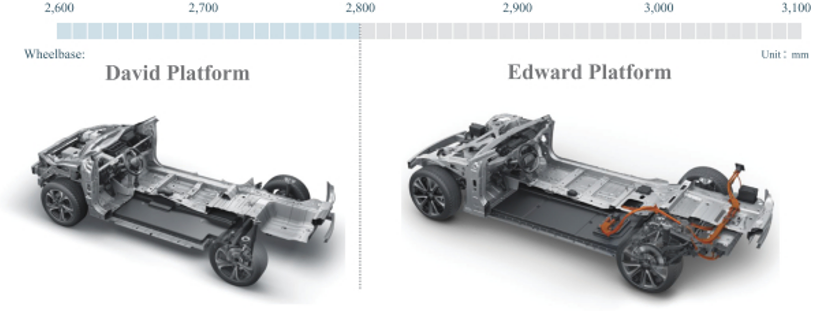

有消息称,第三款量产车会在今年上海车展发布。此前小鹏在官微发布了三张新车轮廓图,将新车指向了全新轿车车型;亦有媒体通过实车谍照猜测该车为常规三厢车,前脸与小鹏P7采用相同的封闭式中网设计。事实上,小鹏汽车早在去年提交的招股书中,就对全新车型有所透露。招股书显示,小鹏汽车的第三款量产车型是基于David平台打造的轿车,而第四款车型则是基于Edward平台打造的SUV。这也意味着第三款车将与G3共用一个平台,而第四款车则与P7共用Edward平台。

第三款量产车加上此前提到的鹏翼版P7和磷酸铁锂版G3和P7,小鹏汽车接下来的投放节奏正在增强。

小鹏汽车在2020年报中预计今年一季度交付量会达到12500辆,目前1-2月累计销量为8238辆,3月仅需完成4262辆即可实现这一预期。虽然何小鹏给自己新一年的开局定下这个保守的小目标,但是从产能准备和销售网络布局来看,他的野心远远不止于此。

从生产端看,肇庆工厂的计划年产能为10万辆,但春节期间,该工厂已完成升级改线,何小鹏此前表示这是在为年内单月产能过万做准备。据了解,目前肇庆工厂主要负责生产P7。

此外,在销售网络的扩张方面,小鹏也是来势汹汹。截至2020年底,小鹏汽车全国销售网点达160家,服务网点达54家, 覆盖69个城市。160家门店中,自营的为72家。何小鹏表示,未来将进一步提升自营销售网点占比,并在今年将总销售网点数提高到300家,覆盖超过110个城市。

理想计划2021年将门店扩张至200家,蔚来则会新开20家NIO House和120家NIO Space。仅从数量上来看,三家2021年新开门店均为140家,但是鉴于小鹏当前相对较低的销量规模,同等数量的门店扩张,也意味着更加激进的销量目标与增速。

现金弹药充沛,怎么炸?

P7批量交付以后,小鹏的营收呈指数级地向上增长。2020年全年,小鹏实现营收58.443亿元,2019年为23.213亿元,在完成造车从0到1跨越的2018年,营收仅为970.6万元。

整体业绩强势上涨的同时,小鹏的现金储备也迎来“春天”。截止2020年底,小鹏的现金储备达到353.421亿元,2019年的现金储备仅为28.156亿元。赴美IPO之后赶上新能源的巨大风口,在泡沫破碎之前,小鹏汽车完成了5520万美国存托股(“ADSs”)的发行,每ADS代表两股A类普通股,公开发行价格为每股ADS 45美元。今年1月,小鹏又与国内几家银行签订战略合作协议,获得128亿元的信贷额度。可以说,目前小鹏的现金弹药库前所未有的充足。

那么,充足的现金怎么花也是小鹏接下来的问题。

坊间认同的新造车企业中最鲜明的价值观有三:特斯拉的科技主义和蔚来的用户至上,小鹏则一直在推崇“智能化“。

从成立之处就将智能化定为自己最大差异化竞争优势的小鹏,目前自动驾驶、智能座舱方面的软件技术均依托于全栈自研,这也造成其研发费用占营收比重冠绝“三小只”。

小鹏2020年在研发方面的投入为17.26亿元,同比2019年有所下降,主要是由于2019年P7开发的相关费用增加。即便如此,研发费用占营收比重依然达到了近30%,而营收高于小鹏的蔚来和理想的这一数据分别为15.37%和11.63%。

何小鹏在财报电话会议中透露,今年将投入更多研发资金,重点研发自动驾驶的软件、数据、算法、国际化以及驱动下一代软件的硬件技术。他表示,预计2021年底研发人员数量会增加一倍。截至2020年上半年,小鹏共有 3676名员工,约43%的员工属于研发部门,其中分别有66%,17%和17%致力于汽车设计和工程,自动驾驶和智能操作系统。

“随着XPILOT3.0的研发,小鹏汽车对于XPILOT 3.5、4.0甚至将来的5.0都更有信心,并且相对原先的计划略有提前”,何小鹏指出。可以预见,研发板块依旧会是小鹏未来的超速钞票粉碎机。

此外,销售网络扩张背后同样需要资金的支撑。从销售、一般和广告费用(Selling, general and administrative expenses)来看,2019年为11.646亿元,2020年则大幅增加至29.206亿元。小鹏指出,销售网络扩大带来的销售人员支出、实体店铺租赁费用以及特许商店的佣金是此类费用增长的主因。

财报发布后,大和分析师Kelvin Lau将小鹏汽车的评级上调两级:从卖出改为买入。评级获跨级提高后,约85%的分析师将小鹏汽车的评级定为买入,高于理想汽车的75%和蔚来汽车的60%。

显示更多评论