【牛财经】枪口瞄准BBA,蔚来如何书写“未来”?

蔚来的财务状况进一步好转。

日前,蔚来汽车公布2020年第四季度及全年财报,加上刚刚结束的电话会议,有以下几点重磅信息对外透露:

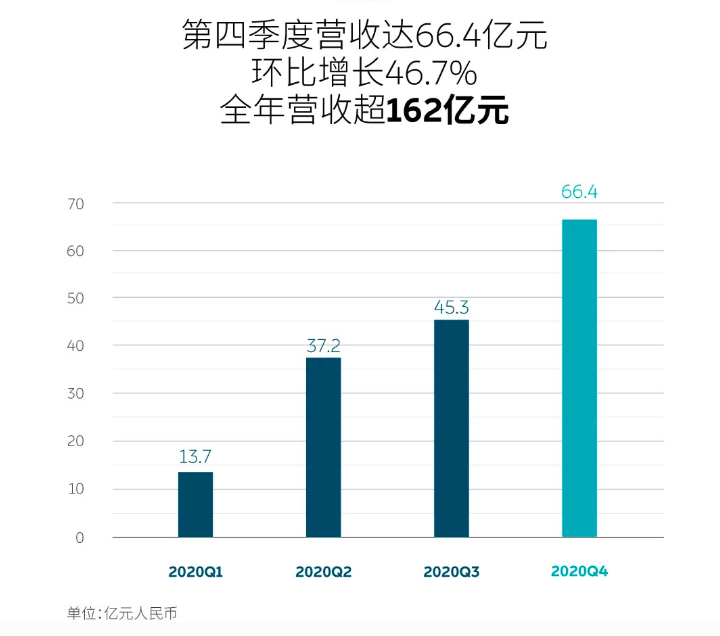

●2020年第四季度,蔚来汽车营收达66.411亿元,同比增长133.2%

●2020年,蔚来汽车毛利润转正,达18.73亿元,比较而言,2019年蔚来毛利润为-11.98亿元

●2020年,蔚来交付新车4.37万辆,同比增长112.6%

●2021年第一季度,蔚来目标交付量为20000-20500辆,预期总营收达73.823-75.572亿元之间

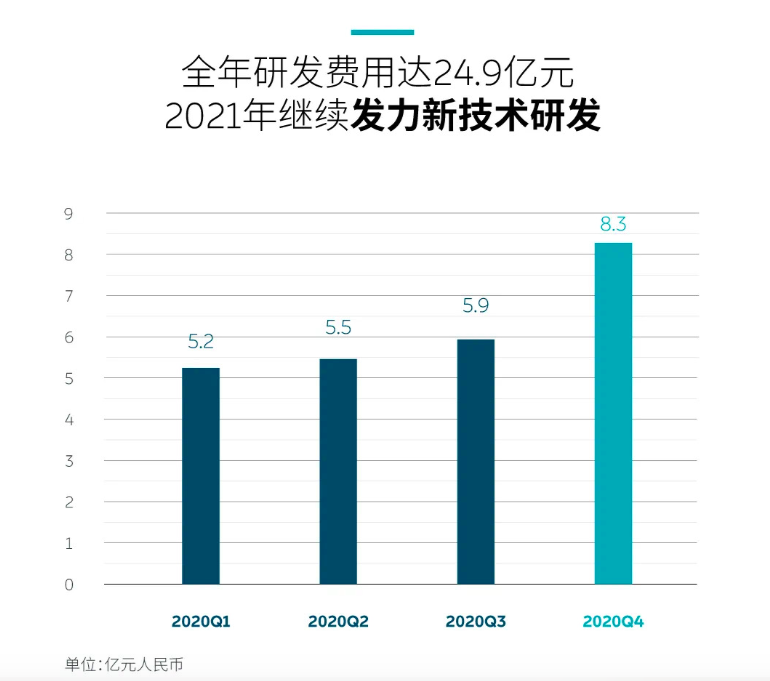

●2021年,蔚来预计研发投入50亿元

接下来,让我们逐一分析蔚来这份最新财报,传递给外界哪些信息:

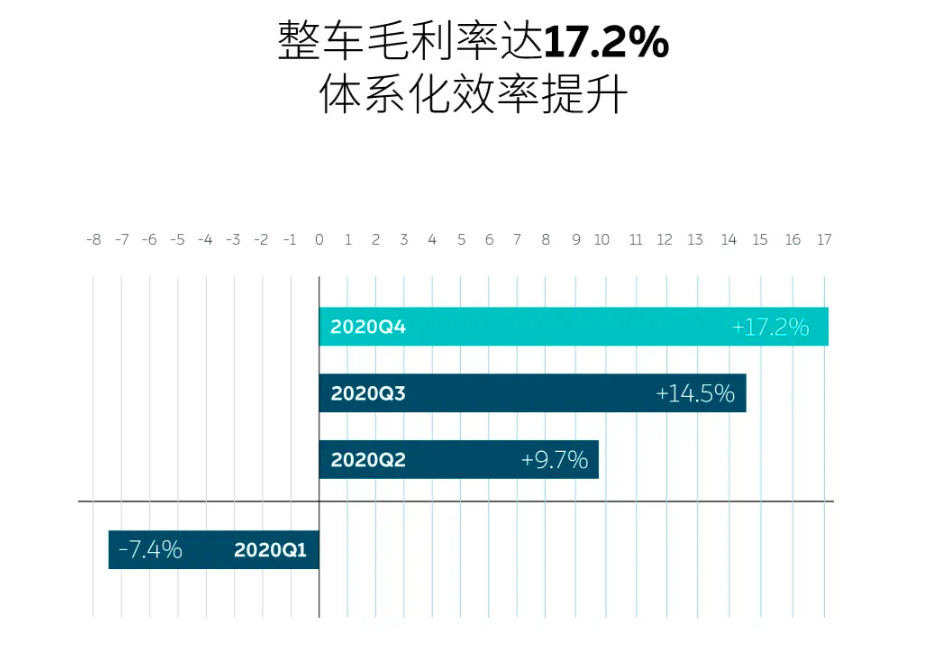

毛利率大幅提升

季度营收66.411亿元,同比增长133.2%,环比增长46.7%

汽车销售收入61.74亿元,同比增长130%,环比增长44.7%

毛利润11.419亿元,整车销售及综合毛利率均为17.2%

经营性亏损为9.314亿元人民币,同比下降67.0%,环比下降1.5%;除股权激励费用,调整后经营性亏损(非美国通用会计准则)为8.712亿元人民币,同比下降68.6%,环比下降2.9%

2020年第四季度,蔚来汽车表现较为突出,营收相比去年同期有了大幅增长,净亏损幅度同比也明显收窄。值得一提的是,蔚来第四季度整车毛利率达17.2%,创下历史新高,根据官方解释,毛利润大幅提升的主要原因,在于体系化效率提升。

此外,纵观2020全年,在蔚来ES8和蔚来EC6原材料成本下降、售卖碳积分等多重因素作用下,蔚来也实现了毛利润和毛利率转正,但其全年净亏损仍有53.04亿元,需要警惕。蔚来对此则持有较为乐观的态度,截至2020年12月31日,蔚来手中的现金及现金等价物为384.2亿元。现金储备(现金及现金等价物、限制性货币现金、短期投资)共计425亿元。从现金储备来看,这些钱仍够蔚来“烧一阵”了。

在电芯成本方面,作为宁德时代的最主要客户,蔚来在定价方面依然能够拿到不错的价格。蔚来汽车董事长李斌直言,2021年后电池成本会有小幅下降,但不会像2020年那么明显。不难看出,蔚来接下来的盈利构成中,压缩成本将不会再是一件易事。

交付量再创新高

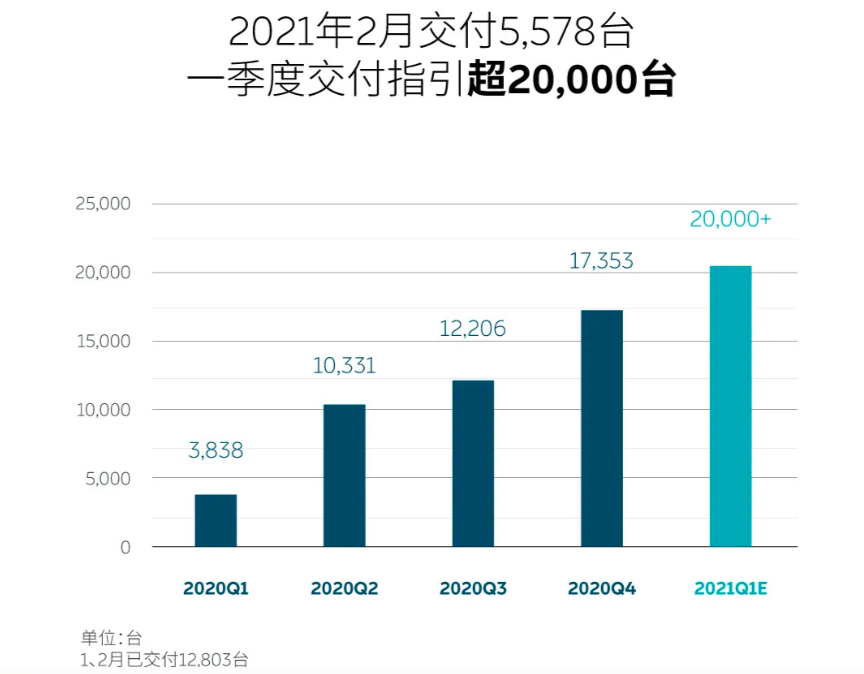

2020年第四季度,国内疫情影响减弱,车市环境整体向好,蔚来作为造车新势力的排头兵,也没有让大家失望,新车交付量达17353辆,同比大涨111%。其中蔚来ES8销售新车4873辆,蔚来ES6销售新车7574辆,蔚来EC6销售新车4906辆,三款车型成为销量增长的主力队员。

进入2021年,蔚来1、2月份合计交付新车12803辆,其中 2月交付车辆5578辆,环比下跌22.8%,考虑到2月春节长假对交付量产生一定影响,这样的成绩也在意料之中。

根据预测,蔚来在2021年第一季度可实现新车销售20000-20500辆,环比上一季度增长15%-18%,照此计算,蔚来需在3月实现交付量7000辆左右,问题不大。值得注意的是,这一增长幅度远低于第四季度42%的增幅,对于接下来的3月,蔚来持有的交付指引非常保守,蔓延全球的“芯片荒”或许需要对此负责。

然而李斌对外透露,尽管芯片供应较为紧张,但不会过度影响蔚来的交付能力。蔚来目前需要解决的是电池供应紧张问题,特别是100kWh电池组供不应求。受此影响,蔚来在2021年第二季度交付量大约只能维持在7500辆/月,而其目前的工厂产能已经达到10000辆/月,预计到下半年,供求紧张的问题将有所好转。

李斌还指出,蔚来的合作伙伴江淮汽车已启动工厂扩建工作,计划2021年底实现单班年产15万辆、双班年产30万辆的产能,为ET7和后续产品做准备。

2021年研发投入将翻番

2020年,蔚来全年研发投入24.87亿元,同比下降43.8%,销售、行政和一般支出为39.32亿元,同比下降27.9%。这两笔费用的控制,也是蔚来全年亏损幅度收窄的重要原因。但李斌在电话会议中透露,2021年,公司仍会加大研发投入力度,预计全年研发费用将达50亿元,这将会是一笔不小的负担。

同时,蔚来还计划增设20个蔚来中心及120个蔚来空间,扩大地域覆盖,李斌目标直指“BBA”,“有奔驰、宝马、奥迪4S店的城市,都会去建一个线下的门店,这是我们基本的策略。”蔚来还将在2021年将换电站总量增加至最少500个,并在2021年底,将超充站和目的地充电桩数量分别增加至600座和15000根。

尽管各处都需要“烧钱”,但蔚来坚持不会利用降价来冲击订单,李斌甚至直接点名,“特斯拉经常搞一个新闻,收割一批订单,但我们不会用这种脉冲式的方式,而是通过服务网络、体验改进和用户口碑来逐步提高销量”。2020年蔚来没有降价,但毛利率仍然得到了较高提升,这就是铁证。

虽然坚持了“不会降价”的说法,但李斌松口表示,蔚来还是会进入大众市场,只不过NIO品牌仍会坚持高端市场,未来会有新的品牌主打大众市场。李斌透露,几年前也曾与广汽、长安等做过这方面的尝试,希望用积极的方式推进这一长期战略。

李斌还指出,在选购蔚来汽车的用户中,BAAS服务的占比已达到55%,他本人也对这样的高比例感到吃惊。BAAS是蔚来推出的电池租用服务,这种车、电分离的经营模式,一方面降低了用户的购车成本,另一方面也实现了电池可充、可换、可升级的目的,就目前的服务占比来看,一多半的蔚来车主都较为认可该服务模式。李斌特别强调,BAAS服务比例的提升,基本不会影响到公司的毛利率。

未来,辅助驾驶系统NAD收入也将成为长期利润来源,该系统将会成为蔚来ET7的全系标配。ET7基于NT2.0平台打造而来,预计将于2021年晚些时候交付,而蔚来也会在这款车上保持20%以上的毛利润,将NAD做成可持续盈利项目。

#写在最后

蔚来在财报中预警称,随着电动车销量逐步增长,预计销售增速将大幅放缓,此言似乎在为未来的严峻形势埋下伏笔。不管是扩建工厂、还是加大研发投入,似乎都无法掩盖蔚来对标BBA背后一颗仍然忐忑的心。现阶段,电动车市场正在逐步开放,补贴红利期热度骤减,车企纷纷进入到依靠产品力竞争的“角逐赛”中,谁能笑到最后,谁才能笑得最好。

显示更多评论