新时代下,请你别再吹合资车了

纯电动车竞赛中场哨响,合资品牌却刚刚准备起跑……

曾几何时,国内汽车制造业发展起步晚,根本没有与外国汽车公司竞争的条件和能力,合资品牌一度在国内市场傲视天下。

然而,当时间拨回到几十年后,当汽车行业再次踏上变革之路,本土车企先行一步,而曾经不可一世的合资品牌,则显得有些步态蹒跚。

市场难撑

2020年国内汽车批发销量榜发布,在上半年疫情的无情鞭打下,换来的是下半年的强势增长。尤其新能源车型表现尤为亮眼,全年销量117.0万辆,同比增长12.0%。国内新能源乘用车型中,累计销量前十排名依次为,详见下表:

来源:乘联会与中商产业研究院

不难看到,除特斯拉目前唯一一个外资独资车企,国内新能源车型销量前10的车型中自主车企占了8席,呈现“围剿”特斯拉态势。合资车企除仅剩宝马一款车型苦苦支撑外,其它品牌无一上榜。

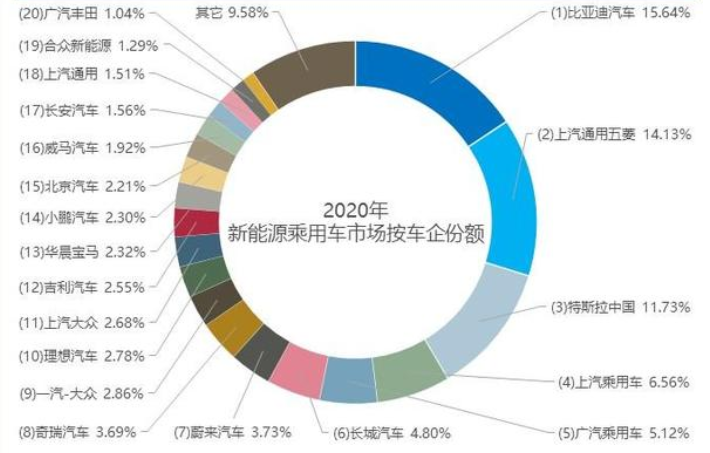

根据乘联会数据显示,目前在中国新能源市场中,自主品牌市场份额占据比例为52.3%,造车新势力占据14.1%,而外资合资/合资进口品牌则是33.5%,要知道,这其中还有特斯拉这个唯一一个外资独资车企,也被圈化在内。

2020国内新能源品牌份额占比TOP20

另外,上表中显示,目前仅比亚迪、上汽、广汽、长城汽车、蔚来汽车5家国内车车企,份额已然占据半壁江山,剩下的不到五成的市场份额。

偌大的合资大军,市场份额不仅要被行业龙头特斯拉所侵蚀,还要受造车新势力等新兴企业的蚕食。

价格“弯腰”

时曾多年,"价格换市场"还是国产车惯用的伎俩。而相比起国产车,总是一副高高在上、爱买不买“嘴脸”。如今,在国内电动车领域竞争激烈大环境下,合资车也走上了“以价换量”的道路。

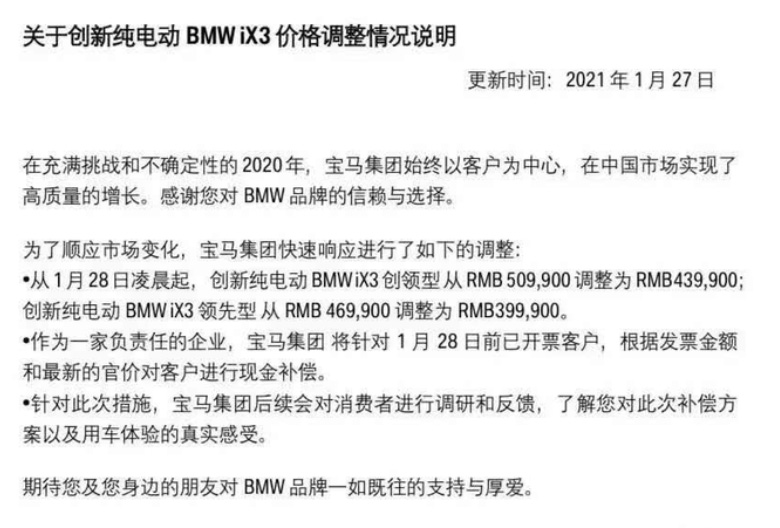

以近期的宝马iX3降价为例,宝马ix3上市之初依然想“传承”传统燃油车型的品牌高溢价能力,但事实却是啪啪打脸。

仅仅上市近俩月,在市场的打击下,官宣直降7万元。

如今想,这样简单暴力的降价,恐怕连“割韭菜为生”的特斯拉也不敢这么降吧?显然,宝马这把“割韭菜”的刀,刃还未磨好。

实际上关于这种操作,对合资新能源车型早已是司空见惯,大众品牌第一波纯电高尔夫,奥迪的首款纯电车e-tron,奔驰的首款纯电车EQC......等,亦何尝不是。

但不幸的是在这样“一遁到底”的价格下,似乎也并未引起国内消费者的怜悯之心。根据乘联会发布的销量数据,2020年奥迪e-tron全年销量仅有40辆,奥迪Q2 e-tron全年销量3448辆;奔驰EQC全年销量3863辆,宝马iX3自11月上市累计销量857辆,大众高尔夫纯电全年销量5083辆,朗逸 EV全年销量2461辆。相比国内新能源主流品牌的数万级别销量,格外显得九牛一毛。

固步自封

合资“消声”的背后,是传统体系下的固步自封。

过去几年中,合资品牌对于中国新能源市场多持观望态度,在车型引进、技术储备上都慢了半拍。近两年来,在国内新势力及传统自主品牌的压力下,主流合资品牌才开始在新能源产品上集中发力。

从各个合资企业的产品便可发现,显然对于他们中的绝大多数而言,都还没有做好迎击自主品牌的准备。

此前发布的日产轩逸·纯电、大众朗逸纯电等第一批“试水产品”暂且不说,就以眼下刚发布的和即要发布的产品来看。目前,除了大众今年刚刚发布的ID.4系列之外,合资车型中似乎只有国产版奥迪e-tron、宝马i4、iX等仅仅几辆车型公布了上市时间,具体交付时间,仍犹未可知。

不仅如此,仔细梳理这批合资产品还会发现,它们身上有着相同的特征:纯电车型的身上依然继承着与“同胞兄弟”(传统燃油车型)的骨骼,只不过“心”(驱动系统)换了而已。

没错,在合资车企目前的造车理念中,智能电动汽车的生产只不过是“借心装壳”的一道“套娃”工序。任凭在产品上市宣言中,说的天花乱坠(“为电而生”、“赋电新生”等),但在充满电动元素的外表内部,看不到的部位,依然是百年车企所赋予的“百年基因”的传承。

事实上,这些合资车也并非没有意识到转型的紧迫性。而是在未来新四化上的观望心理仍未消散。意识与行动之间,决策与转变之间,与自主品牌的义无反顾的转身相比,显然有点瞻前顾后。

诚然,这也恰好解释到,曾经主导国内市场的合资品牌,为何汽车产业和技术革命面前,开始出现与时代分化。

写在最后

从目前看,国产新能源车相较合资新能源车确存有竞争力优势,但需要清醒是“优势并非趋势”。这篇文章也并非主张盲目追捧自主品牌,更不是以“爱国”作道德绑架。只是希望,在新浪潮涌来时,在产品选择中应排除偏见,客观做选。

2019年之后,合资车企已然看清大潮方向,加快在中国的新技术投入和布局,并且这次合资车企都毫无例外高举“本土化”大旗进攻市场。自主品牌转攻为守后,能否抵住合资队伍的兵戈戎马,时间会有个答案。

显示更多评论