逆势发展新增长阶段 10张图带你解读中国新能源客车发展之路

牛车商用车讯 全球客车市场2018-2023年进入年复合增长率约为2%的均衡增长阶段,欧洲公交电动化提速将为增长的主要驱动因素之一。我们认为欧洲客车生产向低制造成本区域转移是趋势,考虑到中国客车行业成本较低,新能源进程较早,我们认为中国出口欧洲新能源客车的市场具有潜力。

针对此次中国新能源客车出口的趋势,我们采访到了瑞银证券汽车行业分析师——沈微。

牛车商用车:首先,进入2019年,中国客车产业走势一直不甚明朗,今年的客车市场将进入怎样的增长值阶段?

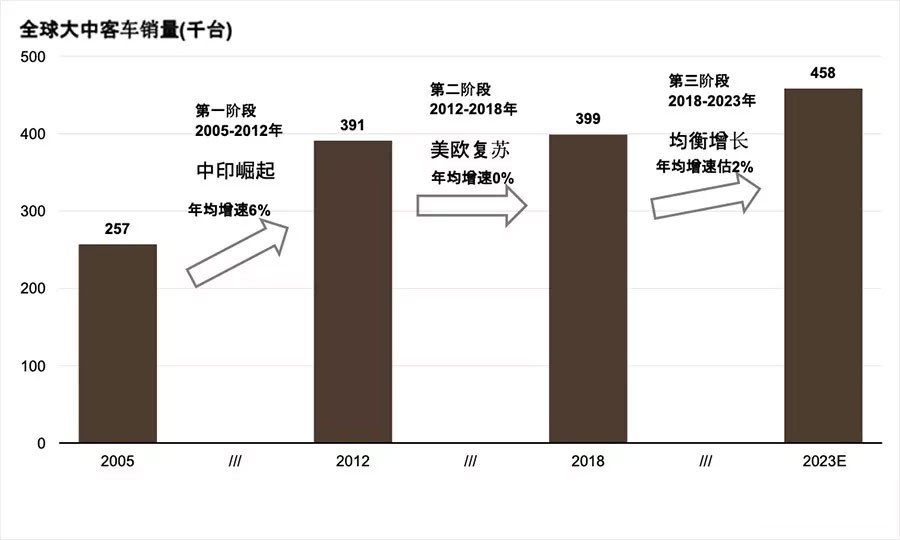

沈微:我们整理了2005-2018年的全球客车产销数据,其中包括了中国,韩国,日本和欧洲的汽车协会发布的数据,回顾了全球客车发展历史,我们发现全球客车经历过两个主要阶段,第一个阶段是2005-2012年中印崛起带来的快速增长阶段,第二个阶段是2012-2018年美欧市场复苏,而新兴市场疲软的低增长阶段。

(图片来源:瑞银证券)

像欧美的一些市场或者欧洲的市场,他可能在这两年会出现一个反弹期,但是从整体的一个客车产业的趋势上而言,不管是国内市场也好还是海外,全球客车销量复苏,正进入均衡增长阶段。客车销量年复合增长率在2%,较2012-2018年的0%年均增速有提升。

牛车商用车:随着客车产业进入均衡增长阶段,那么国际上客车市场的表现什么样的?

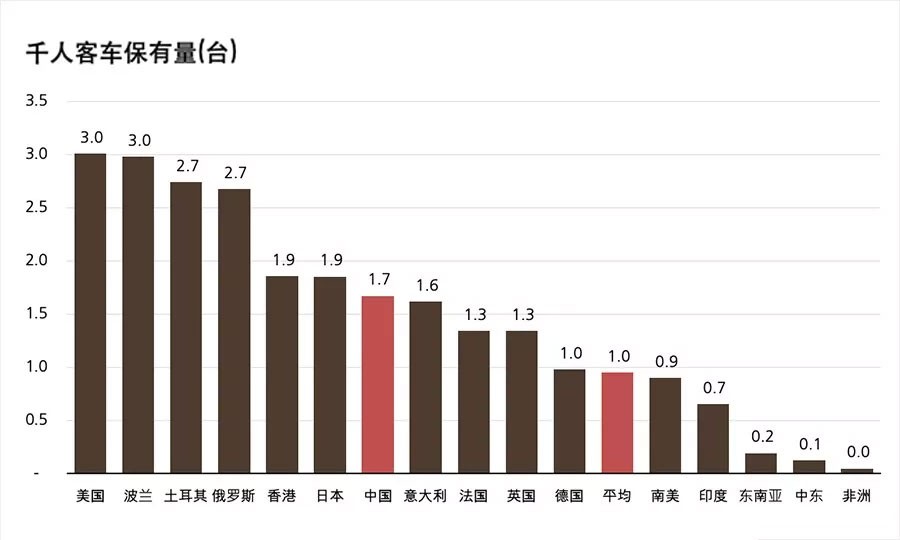

沈微:我们认为一方面,欧洲公交电动化才刚刚开始,带动欧洲客车稳健增长;另一方面,新兴市场如南美、非洲、东南亚、中东市场千人保有量仍较低,市场远未饱和。但是,从整体上来看,我们对客车市场的表现持乐观态度。

(来源:瑞银证券)

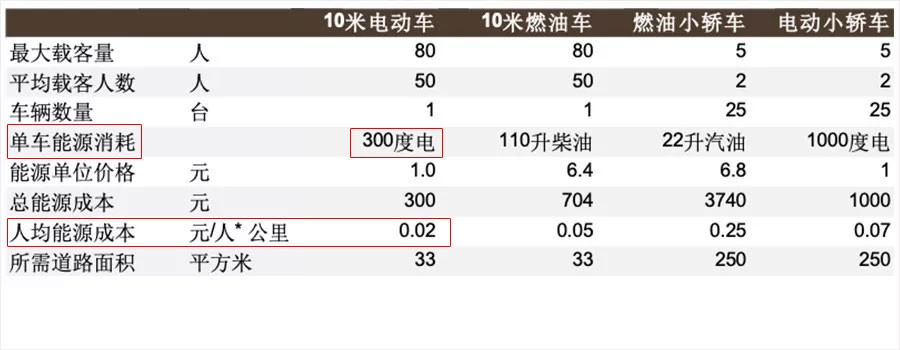

我们认为客车具有经济效应和社会效益,可以降低能源消耗,减少道路拥堵。根据我们的测算,假设要完成运输50位乘客和300公里的行驶距离,一辆客车的单人单公里运输成本远低于小轿车。从另一个维度,所需道路面积,客车的优势更为明显,运输50位乘客,所需道路面积仅为轿车的13%左右。

(来源:瑞银证券)

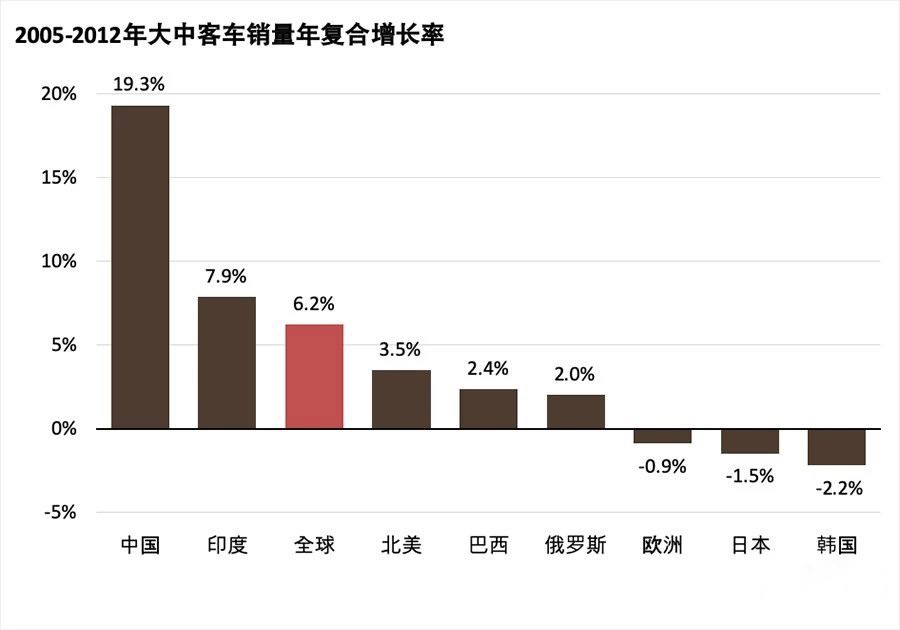

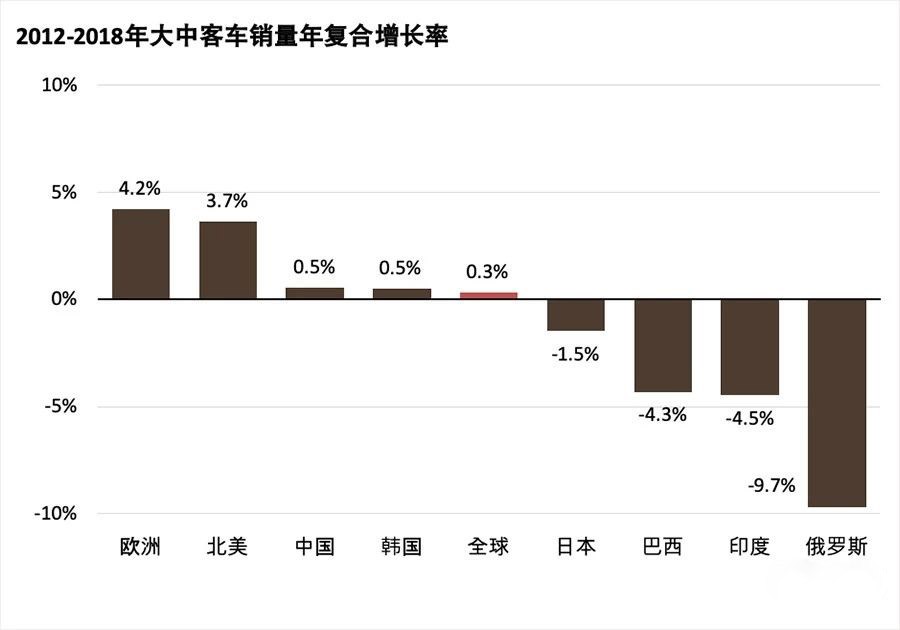

随着发展中国家快速城市化,未来将进一步带动全球大中客车产销迈入高增长阶段,从销量上来看,客车从2005年的近26万台快速提高到2012年的39万台,年销量年均复合增长率约6%。2005-2012年,中国客车销量贡献了近70%的市场增量。而城市化进程放缓之后,2012-2018销量年均复合增长率在0%左右,年增速在-7和+8%区间内波动。其中,发展中国家的客车市场增速放缓,或者出现下降,而欧美市场增长较快。在此期间,欧洲和北美市场销量年复合增长率在4.2%和3.7%。

牛车商用车:那么面对国际间的竞争,中国公交客车的优势有哪些?国内的客车企业未来的市场机遇在哪?

沈微:得益于中国政府的支持,中国公交客车电动化速度远远领先欧洲和美国。中国对公交客车电动化的支持最早开始于2008年。2009年初,政府正式启动“十城千辆”项目,标志着新能源客车推广进入示范运营阶段。截至2018年,中国公交领域的电动客车保有量超35万台,占所有公交车的50%。我们预期到2020年以后,中国公交电动化率可以达到80%以上。

(来源:瑞银证券)

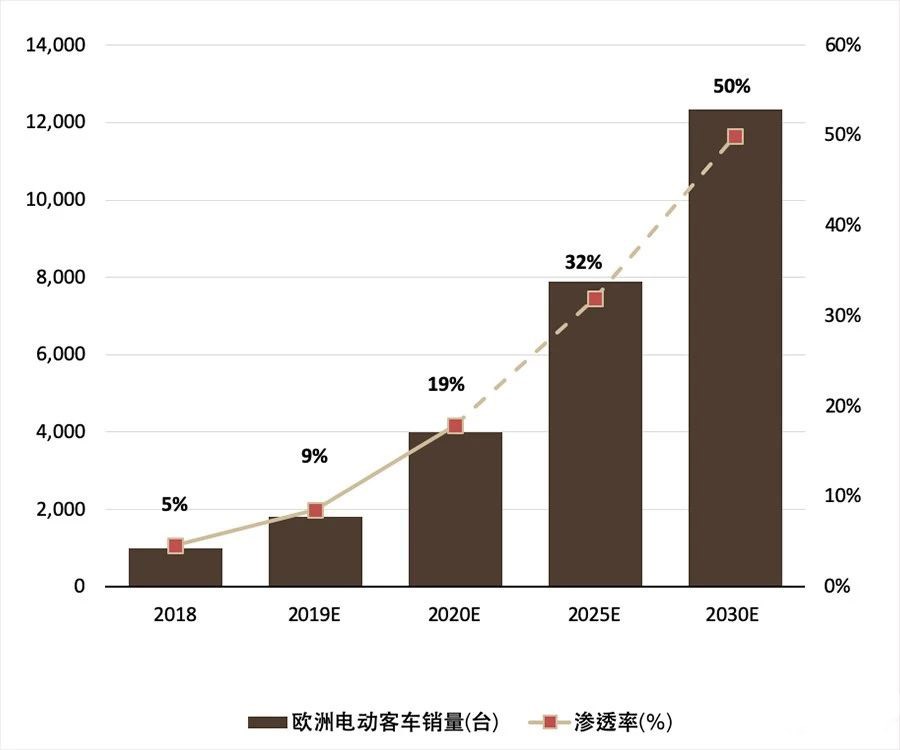

截至2018年,欧洲电动客车保有量约2000台,主要在公交领域,市场正从示范运营,进入商业化运营阶段。欧盟于2017年7月发起“欧洲清洁客车发展计划”,宣布了大规模部署清洁和替代能源客车的倡议。目标是到2025年,欧洲新能源客车的渗透率达30% (只考虑公交市场),相当于8000年销量。我们注意到一些欧洲主要城市或国家,也发布了客车零排放目标的具体目标和时间表,如英国伦敦、法国巴黎,时间表在2025-2030年左右。

(来源:瑞银证券)

2018年,欧洲新能源客车销量约1000台,新车渗透率5%左右(只考虑公交市场)。考虑到欧洲客车订单较销量提前3-6个月,根据UITP的数据,2018上半年的订单已经达到2017年全年的2000台左右,表明新能源客车增长翻倍,需求可见度高。订单主要来自英国、法国、荷兰、波兰等几个国家。按照这个节奏推测,2018年全年欧洲电动客车订单4000台,可以转化为2019-2020年销量。欧洲电动客车需求快速增长,最明显的是能够为中国客车企业带来商业机会。

牛车商用车:对出口的理解,还是比较乐观的,但是从整个客车产业市场来看,不论是国内市场还是海外市场,客车产业未来还是有着很大压力的,不仅是市场,客车产业的基础建设上来说也有很多有待提升的地方,您对于客车业这种状况是怎么看待的?

沈微:从当前的整个客车发展看,其实基础设施的建设确实存在一定差距,但是从市场分析的角度上来说,国内市场的客车产品标准化其实更应该进行国际化竞争,特别是产品品质方面的国际化,对于欧洲市场来说,很多客车产品的标准制定都是非常高的,因此从这种高标准的产品品质上来看,我相信很多车企都已经准备好了,如果企业不做好内功,那么未来在市场竞争中就必然会被淘汰,虽然这个淘汰的过程会比较难过,但是对整个客车产业发展还是有着积极的促进作用。特别是如果把欧洲或者国际化的产品标准作为产品标准的执法者来看的话,如果能够出口欧洲市场,那么就足以证明其产品实力处于国际比较领先的地位了。

(来源:瑞银证券)

牛车商用车:当前国内客车销量增速整体放缓,那么当前整个客车企业的出口状况是什么样?各自的新能源客车产品能否符合国际化的标准呢?

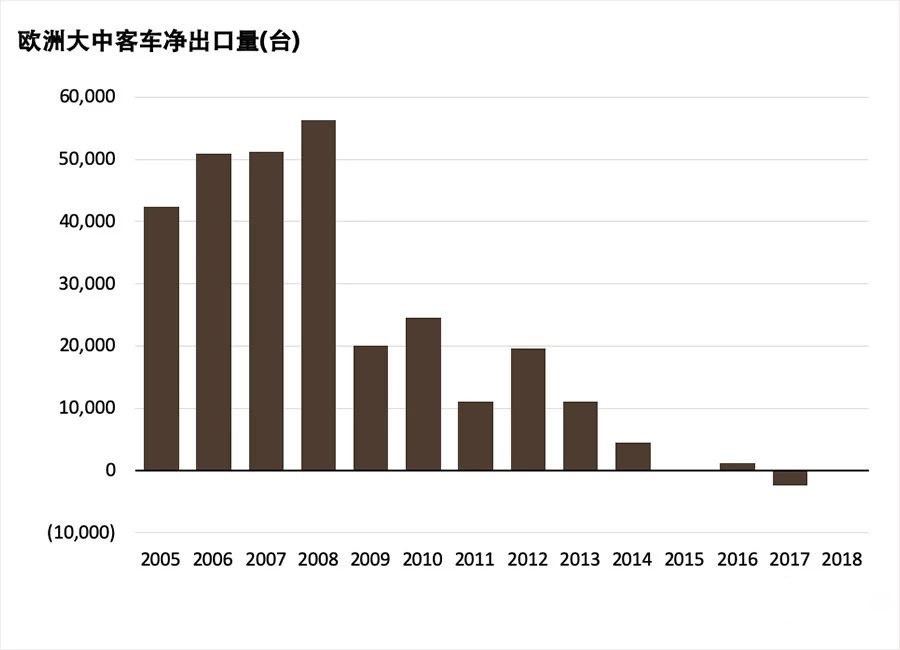

沈微:尽管全球客车销量增速放缓,但对于中国客车行业而言,出口市场仍有巨大增长潜力。截至2018年,中国大中客车出口约2万台,占销量的比重约13%,低于日本约50%,也低于欧洲客车品牌沃尔沃、戴姆勒和Traton合计非欧洲市场销量占比约70%。从出口结构来看,目前中国客车出口的目的地为亚洲、南美和非洲等新兴市场。中国客车出口在2014年达到历史高峰2.7万台,之后持续下跌,下跌节奏跟新兴市场销量一致。

(来源:瑞银证券)

中国一年的中大型客车市场销量约为15万辆,其中有13万辆是国内市场销售,而仅有不足2万辆进行出口,由此可见,当前国内客车企业在国际市场中的竞争力稍弱,而预计真正打开海外市场的中大型客车需求量将达到25万辆,因此我觉得,车企的市场渗透率较低,作为海外新兴市场,对各车企来说还需要进一步提升其产品市场渗透率。当然,在全球经济下行的趋势下,国内客车车企的采购份额不便,这也能看上去是一种进步,当然,随着市场经济的转变,中国传统的客车企业还是有发展潜力的。

(来源:瑞银证券)

就目前国内市场来看,客车出口处于0-1的这个发展的初级阶段,对于海外出口就需要产品要更有性价比优势,从当前国内新能源客车的发展上来看,未来新能源客车出口会呈现出一个新的市场发展契机。

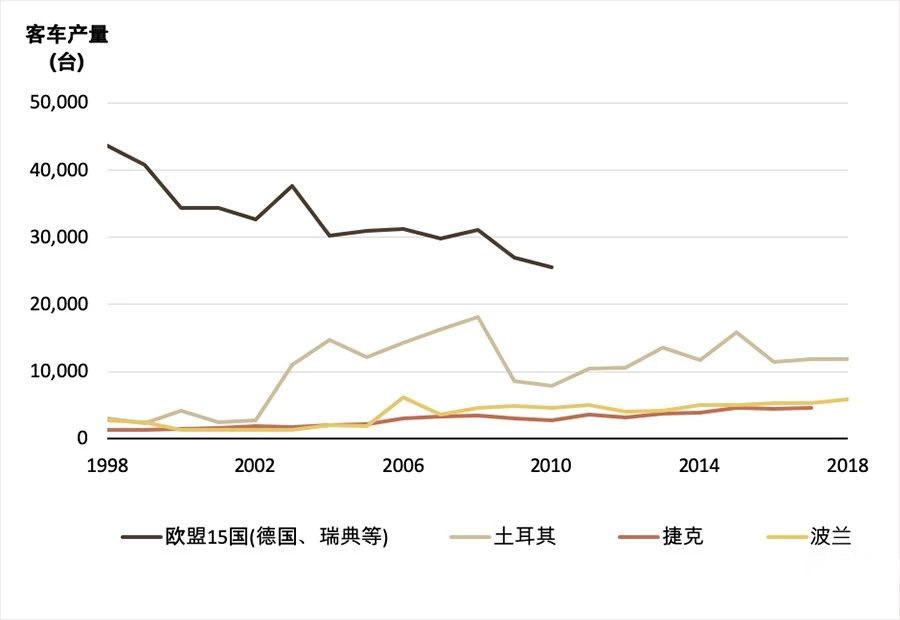

从长期趋势看,客车产销属于小规模、多批次,人工成本高,生产向低制造成本区域转移是趋势。1998-2010年,欧盟15国的客车产量从4万多持续下降至2万多,与此同时,以土耳其、波兰和捷克为代表的国家客车产量持续上升,现已成为欧洲客车制造中心。中国客车企业,具有规模优势和人工成本优势,有机会提高国际市场的竞争力。

沈微 瑞银证券汽车行业分析师简介:

沈微于2018年4月加入瑞银证券,担任汽车行业分析师,主要负责A股汽车板块的股票研究,具有多年工作经验。除了对传统燃油车的紧密跟踪,她对新兴技术,如锂电池、燃料电池均有深入研究。在加入瑞银证券之前,沈微任职于凯基证券、川财证券等多家国内券商。

显示更多评论