谷歌自动驾驶汽车这个夏天就要开始进行民用道路的测试了,首选地点会在美国的加利福尼亚州。比如所有人都赞成自动驾驶汽车的,比如我谢特凹就...

0

0

0

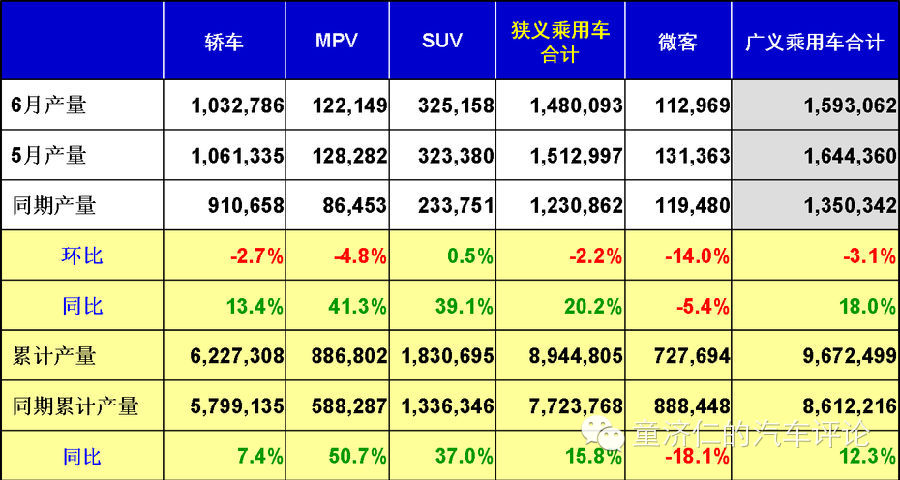

6月份产量表

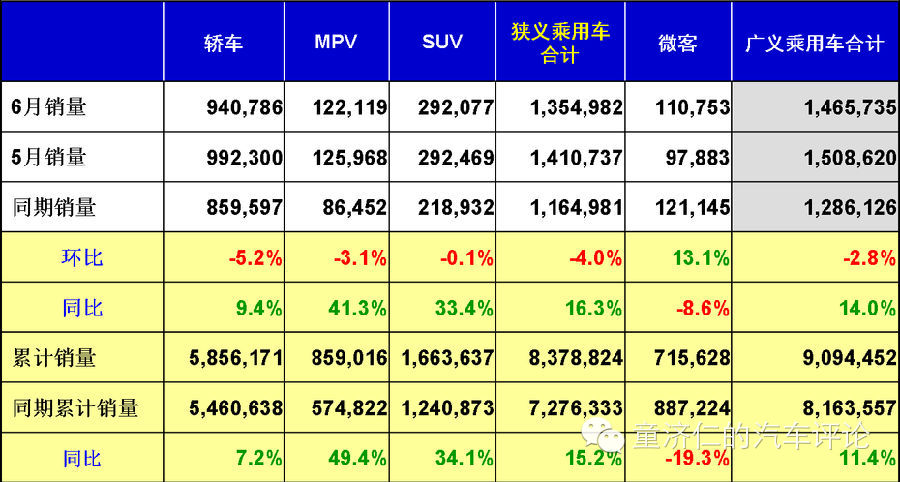

6月份国内销量表

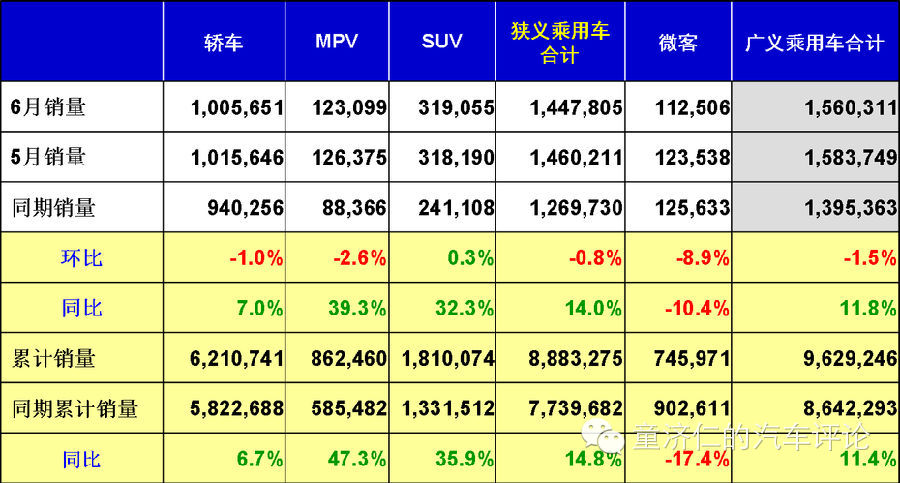

6月份批发销量表

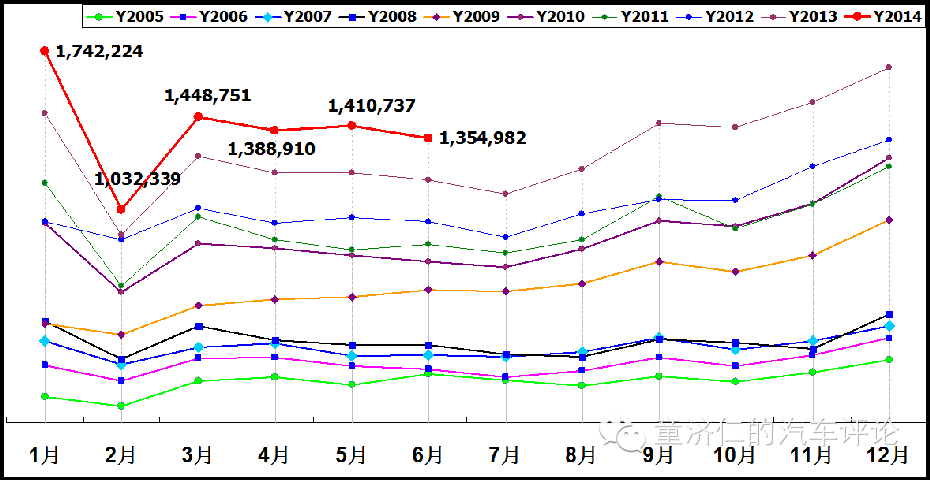

2005—2014年乘用车(轿车/MPV/SUV)月销量走势图

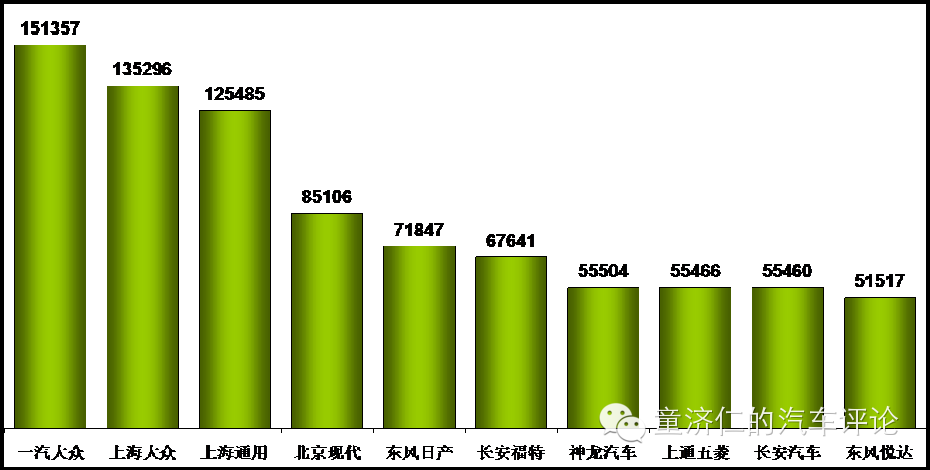

狭义乘用车生产商销量排行榜(6月国内销售综合数)

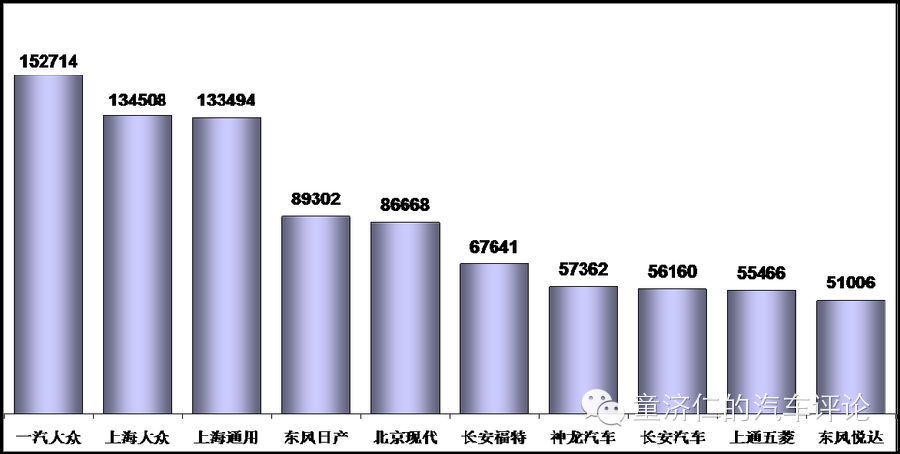

狭义乘用车生产商销量排行榜(6月国内外销售批发数)

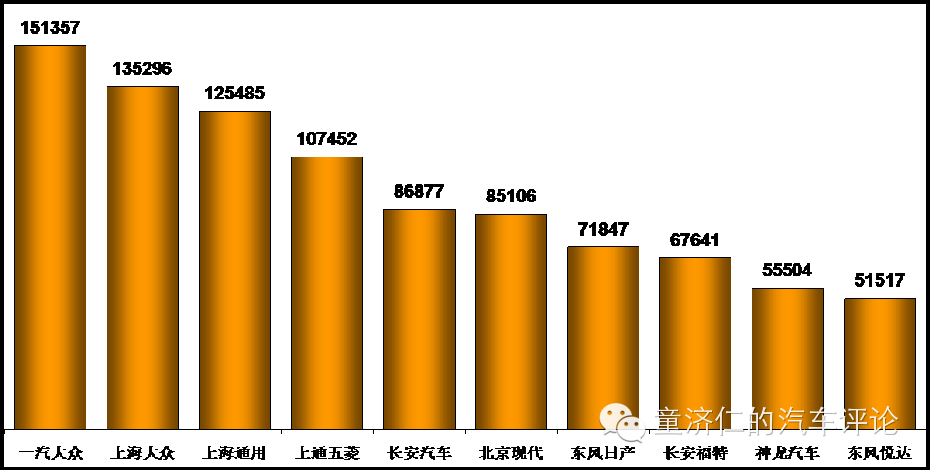

广义乘用车生产商销量排行榜(6月国内销售综合数)

广义乘用车生产商销量排行榜(6月国内外销售批发数)

总结:6月乘用车市场

4-5月将限购城市的恐慌性购车和公务员不能用公车了,自购车辆迅速增长,6月份这两个增量进入平稳期,也是二季度狭义乘用车市场的额外增量,这足可以使年初预测的狭义乘用车增量从13%增加到14%,因为上半年的累计终端销售增量达到了15.2%。

由于房地产市场走弱,为保证国家今年GDP目标的完成,在12月份之前,不会出台对汽车市场不利的政策,因此大家略乐观一点不会有错。另外6月有世界杯足球赛和端午节对销量有负面影响,但厂家为半年业绩的压库提高了批发销量,使经销商库存大幅超过了预警线,反映整车厂家的经营道德比预估的差。

6月份总体市场在预想范围内,市场也回归到正常波动区间。但上半年不理想的是批发销量仅增长14.8%,主要是出口负增长,可见内资企业的困境,在金砖四国中,只有中国不保护内资汽车企业!

预测:7月乘用车市场

7月是全年市场波动的谷底之一,又是大月,有双休日8天,没有放假的节假日,因此有23个工作日,是今年工作日最多的月份,同比工作日相同,环比工作日多3天。

7月又是三季度初,厂家压库和促销力度均小;天气是最热时期,买车是件很辛苦的事;孩子都放假了,家长无暇顾及买车之事;加之职工的半年的奖金较少;也是厂家广告投放的低点;因此销量会差强人意,厂家也会借机放高温假;这一切都决定了7月份的市场走势。但是同比增幅仍会有15%左右。

话题一:关于新的汽车产业政策

由于汽车行业最少存在下述20个问题,所以要制定新的产业政策(以下简称新政)。

1、近年政风、民风改善,汽车企业风气有下降趋势;

2、雾霾越来越严重;

3、中国的能耗世界第一,节能压力大;

4、中国是汽车大国,但不是汽车强国;

5、国家简政放权和行业健康发展的矛盾;

6、内资整车市场占有率连续下降了四年;

7、外资股比何时变;

8、如何建立中国汽车产业技术创新体系;

9、对内对外开放,如何不造成新的散乱差;

10、中国汽车的国际化战略是空白;

11、新能源汽车市场发展低于规划;

12、汽车行业的国企机制如何改革;

13、投资项目管理、企业及产品准入管理如何改革;

14、治理堵车和汽车产业发展如何平衡;

15、汽车纵向垄断越来严越严重;

16、下一步汽车产业如何利用外资;

17、内资零部件企业市场占有率十多年连续下降;

18、内资企业的政策环境差;

19、汽车产业如何加快兼并重组;

20、商用车、农用车和摩托车的节能减排是老大难。

新政是要实现汽车强国梦,改善汽车产业环境是前提条件,加强汽车的产品研发和技术创新是路径,逐步解决前两个产业政策要解决但没解决的老大难问题,还要强化对安全和节能减排等强制性标准的监管,弱化或消除汽车纵向垄断,加速汽车后市场发展;配合国家改革各项大目标,确定汽车产业实施步骤;这些都是行业健康发展的基础。

产业政策是汽车行业的“宪法”,既然是“宪法”主要是一些原则上的规定和观点,还要固化国务院下属部委的审批、备案和监督权力。企业具体怎么做,不会讲得很具体,这就要找其他政策或等新政策才能有答案,但是产业政策对企业中长期规划十分重要,它全方位的指明了中国汽车产业在未来十年的发展方向,因此每次产业政策出台后,企业都会认真研究。

但最关键的是到2020年时,内资整车和零部件的市场占有率能否恢复到2010年的水平,支柱产业由列强掌控命运,就是改革失败,并威胁国家经济和政治安全!

话题二:再论合资股比

十八届三中全会发明了个词叫“一般制造业”,把汽车行业也包括进去,要求放开股比,引起媒体和外商热议。

虽然工信部苗圩部长3月4日在汽车界两会代表委员座谈会上表示:“放开汽车合资股比会往后放一放”。如果上层领导压力大,也可能有限放开。

为了不鼓励外方集体违约,造成汽车行业动荡,新政可能规定:合同期满的合资企业的股比放开。

2012年前,很多合资外方怕新政生变,提前延长合同期,在2020年前合同到期的合资企业很少,就保证了平稳过渡,也是加大开放的措施。

但是政府的放开,并不等于中方股东同意降低股比,因此外方控股并不是件容易的事,期望值越高失望越大,彻底放开的时间估计是内资企业的市场占有率大幅回升后,据说国家还要搞一个收购基金,保证国家经济安全,那时候全面放开股比,就不会全变为外方控股了。

话题三:打破配件垄断对汽车后市场和国民经济的好处(二)

配件垄断使4S店和汽车修理厂的竞争处于不公平状态,根本谈不上充分竞争。中国汽车保有量14年增加10倍,大中型汽车修理厂却在萎缩,中国的汽车快修连锁店也发展不起来,4S店和二手车商收购的二手车也无法整修。

这些问题都可以在大型的汽车零部件供货中心(简称中心)建立起来后得到解决,因为各类修理厂购买的配件质量有保证了;配件进货价格会下降;有快速免费送货可减少配件的库存;有认证制度可杜绝假冒伪劣备件;有质保期大大减少修理商与用户的矛盾;可方便的购买到各种车型的配件,修理厂就可修理各类汽车,扩大营业额。

这样4S店和修理厂之间的竞争才充分,中国的汽车修理厂、快修店就会快速发展,收购的二手车也能够整修了,可扩大就业和投资,创造更多的GDP,还会推动整个汽车后市场诚信经营。

目前整车厂通过配件转手能赚20-50%的利润,打破配件垄断能买到价格较低的原厂配件和高质量副厂配件,4S店的客户流失必然较多。在国外4S店也有优势来保持客户,就是用再制造的零部件给客户维修,它是把更换下来的部件大修后,按出厂质量标准检验合格,用原厂配件40-70%的价格售给4S店,国外大汽车公司都有再制造工厂,一个车型的再制造总成最高可达50-80种。

在中国各整车企业基本不搞再制造,因为卖新配件比再制造更赚钱,打破配件垄断后,整车厂配件加价不多了,才会从事再制造,这符合国家循环经济的政策。

所需要的投资多达千亿元,安排就业会超过十万人。总之打破配件垄断是破,是完善政策法规,但不算改革,立才是改革,就是建立现代汽车配件流通体系,这是个大的系统工程,全靠市场太慢,需要国家大力扶持。而厂家的对策将在下月分解。(文/饶达)

【互动交流】如果您对该话题有自己的独特见解或看法,请与笔者联系。

邮箱:georgeren123@163.com。

谷歌自动驾驶汽车这个夏天就要开始进行民用道路的测试了,首选地点会在美国的加利福尼亚州。比如所有人都赞成自动驾驶汽车的,比如我谢特凹就...

在国内合资品牌不得不面对车市“新常态”,豪华品牌在中国市场遭遇短期增长瓶颈的时候,在过去两年始终“追不上”奥迪和宝马增长步伐的奔驰,...