谷歌自动驾驶汽车这个夏天就要开始进行民用道路的测试了,首选地点会在美国的加利福尼亚州。比如所有人都赞成自动驾驶汽车的,比如我谢特凹就...

0

0

0

当卖车不再能获取超额利润的时候,主机厂与经销商集团之间微妙的关系,可能成为明年车市的一个火药桶,随时有被“引爆”的风险。

临近年末,中国车市正遭受着一场空前“库存危机”。近期,经销商集体退网、联合谋求补贴的消息屡被传出。在2014年即将过去的时候,各汽车品牌销售终端同样打出了各种年终大促的优惠旗号,不过,在今年的“年终大促”里,明显掺杂了一些品牌经销商们“起事造反”的意思在里面。

从超额利润到亏钱卖车:经销商开始寻找筹码!

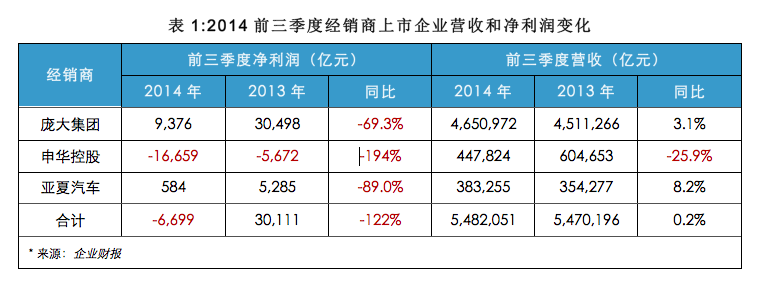

当卖车不再能赚取超额利润时,汽车经销商利润水平下滑明显。据财报显示,国内上市的三家汽车经销商企业——庞大集团、申华控股和亚夏汽车,今年前三季度业绩均出现大幅下滑。

其中,申华控股去年同期已是亏损状态,今年前三季度则进一步亏损,营业额仅有40多亿元,同比下滑超过25%,亏损约1.6亿元,利润同比下滑194%。而亚夏汽车今年第三季度则亏损超过1500多万元,收益下降257%,导致前三季度仅实现净利润580多万元,同比下滑近九成。

庞大集团前三季度营业额虽小幅上涨3%,利润却同比下滑超过70%。为了减少亏损,盘活资金流,今年9月底庞大集团曾发布公告,出售旗下6家业绩不佳的汽车销售公司股权,包括位于鄂尔多斯、深圳、广州、沈阳、西安的5家阿斯顿·马丁经销商。

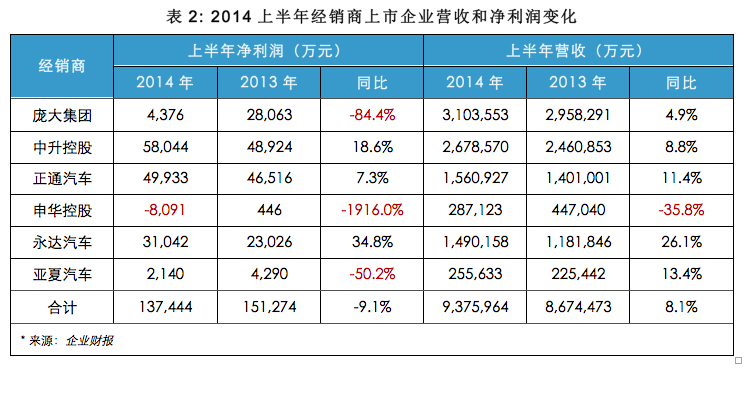

其实,经销商集团整体下行的趋势,早在上半年的财报中就能看出。盘点下我国上市的多家汽车经销商集团,其上市公司中,以乘用车经销和售后相关业务为主营业务的,主要有六家:在沪/深上市的庞大集团、亚夏汽车、申华控股,在香港上市的永达汽车、中升集团、正通汽车。而今年上半年各企业发布的财报中可以发现,尽管我国经销商上市企业营业收入整体也实现增长,但净利润却涨跌各半,整体呈现下行趋势。

库存系数高企:经销商不愿再做主机厂的“蓄车池”!

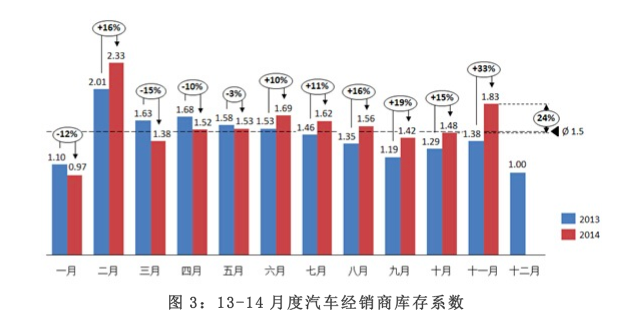

12月1日,中国汽车流通协会发布的“中国汽车经销商库存预警指数调查”显示,2014年11月库存预警指数为65.7%,比上个月上升了10.7个百分点,处于警戒线水平以上。来自汽车流通协会的另一组数据显示:2014年,仅有28.7%的经销商盈利,41.5%持平,剩余的29.9%亏损。(根据国际同行业通行的惯例,库存系数在0.8~1.2之间,反映库存处在合理范围;库存系数> 1.5,反映库存达到警戒水平,需要关注;库存系数>2.5,反映库存过高,经营压力和风险都非常大)

据中国汽车流通协会统计显示,今年仅三成汽车经销商盈利,40%的经销商月平均库存超过2个月。根据推算,经销商终端库存量已经接近230万辆,其中合理库存约为163万辆,超过合理库存水平约66万辆,占用资金约924亿元。

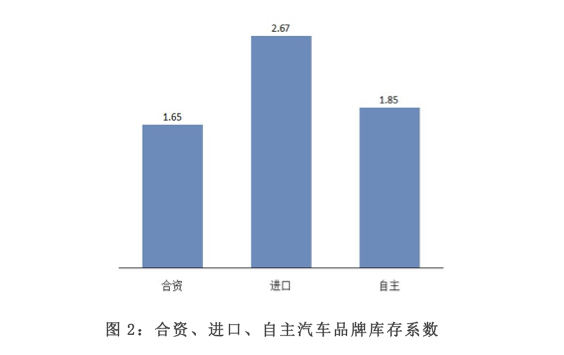

该协会在12月份,针对2013年度中国汽车流通行业百强经销商集团,覆盖全国大部分省份、55个汽车品牌的千余家4S店经销商进行库存调查时发现,11月份汽车经销商综合库存系数为1.83,环比上升24%,同比上升33%,经销商库存大幅度增加。

11月份,合资、自主、进口品牌库存系数均有不同幅度上升,而且都处于警戒线水平以上,合资品牌库存系数由上月1.42增至1.65;自主品牌库存系数由上月的1.60增至1.85;进口品牌库存系数由上月的2.30增至2.67,进口品牌的库存系数处于高库存水平。

调研结果显示,2014年11月,高库存品牌占比为6%。其中,合资品牌当月的高库存品牌为郑州日产,库存系数为2.62;进口品牌当月的高库存品牌为捷豹-路虎和雷克萨斯,库存系数分别为3.18和2.54。

早在今年9月,就有媒体报道,东风本田在京的多家经销商因巨大库存压力,集体停止从厂家进车。大批一汽丰田经销商会员单位反映,一汽丰田将大量库存转嫁到流通环节,并制定苛刻、不平等商务政策,造成经销商库存超限、价格倒挂,引发资金紧张、经营费用和财务费用大幅增加,经济效益下滑,不少经销商出现严重亏损局面,处于即将倒闭境地。

12月1日,江苏省汽车交易管理协会在其官网上发布的《一汽丰田江苏地区经销商生存状况调查报告》中显示,江苏地区一汽丰田经销商共有52家,其中苏中、苏北地区因4S店数量少、销量小且市场具有成长性等因素,尚能维系;而苏南地区因市场成熟度高、4S店多、销售指标高、市场出现饱和期等因素,加之厂家诸多不合理、不平等的强势商务政策,一些4S店库存超限高达10倍,导致经销商亏损严重,几乎挣扎在生死存亡线上。

经销商携手流通协会:向一汽丰田叫板!

近日,中国汽车流通协会正式向一汽丰田汽车销售有限公司发出《关于调整商务政策解决一汽丰田经销商生存困境的函》,提出如下意见:

1. 厂家应给与经销商每台车不少于4000元的补助(总价值大概在22亿元),以减少经销商的亏。

2. 2015年制定不高于2014年实际完成的年计,尊重经销商提报的年计划,根据经销商需求配车,根据经销商年计来配比返利。

3. 取消跨区处罚,可以适度改成奖励本地销售的方式来引导。

4. 产品方面,现有商品不具备市场竞争力,商品定价与竞品相比偏高(丰田的产品定价遵循商品定价原则,和其他厂家的市场定价原则不同),市场让利都在10%以上远远高于佣金返点,市场活动支持也低,很难形成销售盈利,厂家在无法改变定价的时候,应给与经销商10个点的提车返利润。

5. 一汽丰田的产品线很长,现有兰德酷路泽、普拉多、柯斯达等畅销车型,被中东版、美国版车占据80%,自身市场份额不足20%,并且同样的车型价格相差近25%,一汽丰田需即刻结束这些车型的进口,否则必须降低在售车型价格,让经销商能够保住利润。

6. 在支持方面,新店建设一直没有补贴,且建店标准成本很高,对待不同城市并没有制定阶梯建店基准,使新店投资压力过大,投资回报很难短时间内收回,因此应加大新建店的建店支持。

7. 返利及奖励方面,简化返利政策,以低门槛入围,奖励超额完成目标的正激励方式,让多数经销商获利。

8. 因全国销售情况差距非常大,全国排名奖的方式只能使部分经销商获利,而其他中小区域中优秀的经销商无法获得,非常不均匀。建议将全国排名奖改为大区排名奖,在区域中销量大的经销商和市场占率高的地区,应获得更多的返利。

9. 其它方面,当前国际汇率日元持续走低,应该及时调整商品及零件的价格,增加经销商收益。

为保明年高增长:高档品牌在华补贴不断!

近期,宝马也传出其在华经销商因压力过大,联名向主机厂反向施压,并提出多项要求,其中包括获得60亿元额外返点,以及与经销商协商制定销量目标等消息。此次,宝马经销商在向主机厂索取数十亿返点补贴的同时,也要求更多话语权,包括与经销商协商制定第二年的销售目标、不得强制要求经销商购入汽车附件、不应要求经销商购车和为零售销量垫付等。

据业内人士爆料:前段时间,多家大牌宝马经销商集团旗下部分城市4s店“反水”,在11月末,宝马经销商集团投资人多次小规模沟通,最后共有32家经销商集团达成共识,诉求是:

1. 根据2013年宝马中国2000亿的销售收入计算,给予经销商3%、共计60亿人民币的补贴。

2. 宝马中国以后每年的销售任务量必须与经销商共同协商制定。不能以任何明示或暗示的方法要求虚报月度零售数量。

3. 不能以KPI考核作为捆绑,变相强制增加批售数量或搭售滞销车型。

4. 不能在零部件采购任务中捆绑精品批售任务。

12月8日17点,宝马中国与宝马经销商投资人沟通年末补贴事宜,双方达成初步共识。早先宝马提供一个方案,对给予经销商的补贴按宝马2013年2000亿营业额,给0.5%,10个亿,被经销商拒绝,经销商提出3%,60个亿补贴,安格提出请示德国总部8日给大家答复。最后达成的结果不到60亿,按照经销商销量占比进行分配,这个结果双方都比较满意。在不到一个星期的时间,这件事情就有了结果。

为避免宝马造反悲剧在奥迪帝国上演,近日,奥迪频抛橄榄枝给其经销商。又是减租又是发赏银。宣布补贴经销商20亿并在2015年取消SSI/CSI考核,可谓给经销商送了两份厚礼,又减压又送钱,值得奥迪经销商喝两杯的。

据悉,2014年度奥迪将给予经销商20.5亿元的补贴。其中,15亿元补贴给之前开业的约350家经销店,每家经销店的补贴大约为400万元;5.5亿元补贴给新开业的经销店。刚刚营业的经销店的补贴略高于经营多年的经销店,因为相对于那些开业相对较久的经销店来说,这些新店的前期投资的成本回收更少。

2015年奥迪的商务政策将以支持型为导向,简化对经销商的考核标准,将考核项数量从之前的14项减少至8项。其中,减少的项目多为顾客满意度和售后满意度等非量化指标,保留了市场开拓支持、财务数据的准确性和市场销售奖励等可量化指标。

近日,奔驰中国没有任何事前沟通,以“特殊销售质量奖励”名义,给经销商对销售到本地的车型给予额外奖励,北京奔驰生产的车型每台补贴7250元,进口奔驰车型每台补贴4200元。补贴一个星期内发放完毕。这笔钱是在原来模糊返利基础上的额外奖励,幸福来的太突然,经销商形容“天上掉下来的大红包”。

奔驰这次以“特殊销售质量奖励”名义,对销售到本地的车型给经销商额外奖励,共计花费多少?今年奔驰共销售25万辆,假设本地上牌的数量占比为75%,共计18.7万辆,假设其中北京奔驰生产的车型、进口奔驰车型各占50%,大概的数可以算作进口奔驰9.7万辆,每台补贴4200元,共计4.07亿,9万台是国产奔驰,每台补贴7250元,共计6.5亿,两者相加一共10亿多点元。

豪华品牌:保时捷捷豹路虎在华增长目标难推动!

据知情人士透露:12月11日在上海举行的保时捷经销商联会会员代表大会上,保时捷厂家提出的2015年增幅目标40%遭到经销商的一致抵制,认为年计划增幅难以承受。经销商们甚至表示,如若双方分歧较大,会考虑2015年1月暂停拿车,暂缓付CRM费用等措施,据了解此次抵制参与的经销商数量高达90%多。

该人士称,从一线经销商处得知,今年保时捷、路虎等经销店都面临亏损。某捷报路虎4S店告知:从9月底开始,车市行情突然就突然开始雪崩,如果说捷豹亏损25%-33%是常态,路虎这种土豪品牌都亏3%让人有些史料未及。

其实,导致价格倒挂、库存过高的最主要原因是供应商产能严重过剩,一方面主机厂盲目扩大产能,另一方面现实市场需求却已逐渐放缓。而最主要原因,可能由于是汽车供应商的产能严重过剩。不断增加的产能,势必要进入流通环节,库存压力也随之换为经销商来承担。

“厂家也要完成自己的销量目标啊,他们的做法就是转给经销商来消化。”一位从事流通行业多年的业内人士这样说。虽然近年来,虽有部分品牌厂家也对经销商的政策有所调整,包括增加返点和提车灵活度等,但很多4S店内每年或者每个月的任务量并没有实质性降低,在更严峻的竞争环境下,经销商的提车压力、销售压力不断上升。

讨论:流通协会和工商联可以扮演什么角色?

日前,中国汽车流通协会已向工信部、商务部递交了《关于汽车流通环节经销商库存高企,引发大面积亏损的报告》,此份报告称,近年来主机厂盲目扩大产能,使得产量释放过快;同时,从2012年至2014年的汽车市场增速来看,已呈现出需求逐渐放缓的趋势。

12月18日,全国工商联汽车经销商商会根据商务部的要求对全新的《汽车销售管理办法(征求意见稿)》进行了研讨并给出了相应的修改意见。新修改的管理办法弱化了厂家对于经销商的控制,新的管理办法在于取消了品牌之后,工商总局关于停止实施品牌备案的工作也就不再和管理办法所冲突,可以预见的是,新办法发布之后汽车品牌经销商的备案工作恐怕将会被彻底取消。

厂家对于经销商的授权也从现在的一年一次变为五年一次,授权期内厂家如果要与经销商提前解约还需要回购设备设施并赔偿相关的投入。虽然新的《汽车销售管理办法》还没有正式发布,但是可以肯定的是,未来汽车企业和经销商之间的关系将从现在的“主仆关系”上升为平等的合作关系。

当然,这个过程需要一个转型期,转型期的阵痛将会成为未来几年内汽车企业所要面临的头等大事。一方面各大汽车企业在未来几年内都会有新的产能释放,而与之对应的是中国汽车消费市场的增速的趋于平稳。产能的增速高于市场需求的增速将导致整个行业内库存量的持续走高。

另一方面,由于经销商地位的提升,汽车企业在新的管理办法下并不能像以前那样随心所欲的将库存的压力转移到各级经销商,所以库存的压力将逐渐从经销商怀里转移到汽车生产企业中。自然,转型的阵痛将由汽车企业承担。

从另外一个方面来看,经销商和汽车生产企业间关系的转变将迫使汽车企业去直接面对市场的压力并第一时间感知市场的动向。从经销商怀里掏利润的办法不再行得通,就只有从市场里要利润。

在市场压力下,汽车企业的产量定义将更多的基于市场的表现来实现,以销定产,以产促销。汽车企业为了保证足够的利润率,必然会精简车辆的流通过程,改革也就顺理成章。那么,当库存压力从经销商那里转移到汽车企业之后,汽车企业产量的增速也将会放缓。最终达到一个相对于平衡的状态。

谷歌自动驾驶汽车这个夏天就要开始进行民用道路的测试了,首选地点会在美国的加利福尼亚州。比如所有人都赞成自动驾驶汽车的,比如我谢特凹就...

在国内合资品牌不得不面对车市“新常态”,豪华品牌在中国市场遭遇短期增长瓶颈的时候,在过去两年始终“追不上”奥迪和宝马增长步伐的奔驰,...